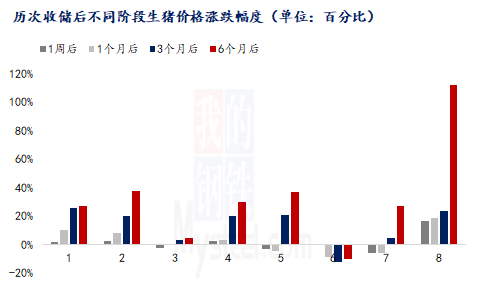

жкЫљжмжЊЃЌзюНќЩњжэМлИёвЛТЗЩЯааЃЌеЧЪЦНЯУЭЁЃЭЌБШПЩЮН“вЛжЇЖРау“ЃЌОнВЛЭъШЋЭГМЦЃЌздЙњЧьНкжЎКѓРлЛ§ЩЯеЧ30ЬьзѓгвЁЃРлЛ§еЧЗљГЌЙ§СЫ65%ЁЃОПЦфдвђЃЌвЛЗНУцЪЧгЩгкЧАЦкМлИёЙ§ЕЭЃЌЩЯеЧЪЦдкБиааЁЃИќЮЊЙиМќЕФЃЌЬьЪБЧЁЗъЕиРћШЫКЭЃЌеЧМлЪБЛњИеИеКУЁЃЯТУцНЋвЛвЛВћЪіЃК

НкКѓЙщРДЃЌ10дТ10ШеЧЁЗъЙњМвНјааЕкЖўТжЕквЛДЮЪеДЂЃЌетДЮЪеДЂШ§ЭђЖжШЋВПГЩНЛЃЌЮоСїХФЃЌЪеДЂСПелКЯ40ЭђЭЗ250НяБъжэЃЌГЩНЛМлЮЊ9.9-10дЊ/НяЃЌелКЯУЋжэМлИё7.3-7.5/НяЁЃЕБЪБИпгкЪаМлЃЌЪЭЗХЕФаХКХКмУїЯдЃЌЕБЧАЩњжэМлИёЦЋЕЭЃЌбјжГЖЫвбОНјШыЩюЖШПїЫ№НзЖЮЃЌЪаГЁЧщаїМБашЬсеёЁЃДЫеўВпвЛГіЃЌвЕФкХЮеЧдЄЦкЧПСвЃЌЕЋгыДЫЭЌЪБВПЗжбјжГЛЇвВТдБэЪЇЭћЃЌЪеДЂСПЦЋЩйЃЌзїгУЛђЪЎЗжгаЯоЁЃЦфЪЕВЛШЛЃЌзнЙл2009-2019ФъЙњМвРњДЮЪеДЂЃЌЙВАЫДЮЃЌЦфЬиЕуОјДѓЖрЪ§ЖМЪЧдкЕМОЕФЪБКђЃЌЧвЖМЪЧдкМлИёЩюЕјжЎКѓЃЌЖјЧвЮовЛР§ЭтЪеДЂжЎКѓМлИёЩЯеЧУїЯдЃЌетРяВЂВЛЪЧвЊПфДѓЫќЕФзїгУЃЌШѕЛЏЦфЫћЕФгАЯьвђЫиЃЌЖјЪЧЪеДЂЖдМлИёЕФгАЯьШЗЪЕЪЧгаЙцТЩПЩбЕФЁЃЭЈЙ§зЈУХбаОПЩњжэЕФРњЪЗМлИёЃЌгШЦфЪЧдТЖШОљМлЃЌОЭВЛФбЗЂЯждкетаЉЪеДЂЕФФъЗнЃЌвЛАуЪеДЂЭъвЛИідТФкМлИёЩЯеЧВЛЪЧКмУїЯдЃЌЖјМлИёеце§ЕФЩЯеЧЪЧдк3ИідТжЎКѓЁЃ6ИідТжЎКѓеЧЗљОЭИќМгУїЯдСЫЃЌЦеБщдк30%вдЩЯЁЃЖјЧвЙњМвеўВпЭљЭљЪЧЗчЯђБъЃЌЪЧвЛИіНзЖЮЙњМвЖдгкжэМлЕїПиЕФОіаФЕФЬхЯжЃЌБЯОЙжэШтКЭcpiЯрЙиЁЃЖЬЦкФкзюживЊЕФЪЧгАЯьЪаГЁаФЬЌЃЌааЧщТ§Т§БфЛЏЃЌГЄЦкв§ЕМЪаГЁЗНЯђЁЃ

|

ДЮЪ§ |

ЪБМф |

ЪеДЂЙцФЃ |

ЪеДЂЧАБГОА |

ЪеДЂКѓаЇЙћ |

|

ЕквЛДЮ |

2009Фъ6дТ |

10Эђ |

РлМЦЕјЗљ28% |

ЪеДЂ1ИідТКѓЃЌНЯЧАЦкЕЭЕуЩЯеЧ10.46% |

|

ЕкЖўДЮ |

2010Фъ4дТ-6дТ |

29Эђ |

СЌајЯТЕј14жмЃЌЕјЗљ22% |

ЕБФъЕзРлМЦеЧЗљ43.59% |

|

ЕкШ§ДЮ |

2012Фъ5дТЁЂ8дТ |

10Эђ |

СЌајЯТЕј19жмЃЌЕјЗљ18% |

ЕБФъЕзгыЪеДЂПЊЪМЪБЯрБШЩЯеЧСЫ15% |

|

ЕкЫФДЮ |

2013Фъ4дТЁЂ5дТ |

16.87Эђ |

СЌајЯТЕј10жмЃЌЕјЗљ23% |

ЕБФъЕзРлМЦеЧЗљ22.98% |

|

ЕкЮхДЮ |

2014Фъ3дТЁЂ5дТ |

15.3Эђ |

СЌајЯТЕј15жмЃЌЕјЗљ26% |

жСЕБФъ8дТ20ШееЧЗљ30.67% |

|

ЕкСљДЮ |

2017Фъ3дТ |

1Эђ |

СЌајЯТЕј8жмЃЌНЯФъГѕЕјЗљ9% |

ЕБФъЕзеЧЗљ10.14% |

|

ЕкЦпДЮ |

2018Фъ3дТ |

1Эђ |

ЯТЕјЗљЖШ22% |

ЕБФъЕзНЯЕЭЕуЗДЕЏ33.97% |

|

ЕкАЫДЮ |

2019Фъ3дТ |

20Эђ |

СЌај3ИідТЮШЖЈдк13дЊ/ЙЋНя |

ЕБФъЕзРлМЦеЧЗљ144%ЃЈЗЧЮСЫљжТЃЉ |

НјШыЪЎвЛдТЗнеЧМлвРОЩЃЌЪмББЗННЕбЉгАЯьЃЌГіРИКЭЕїдЫОљЪмгАЯьЃЌМгжЎФЯЗНШБДѓжэЃЌМлИёГжајзпИпЁЃЪмДЫгАЯьЃЌбјжГЛЇбЙРИЯЇЪлЃЌгыДЫЭЌЪБЃЌФЯЗНвВНЕЮТЃЌКмЖргаычРАДЋЭГЕФЕиЧјЃЌвбООпБИСЫычРАЕФЬѕМўЃЌЧвЯћЗбепПДеЧжэШтЃЌЬсЧАБИЛѕЁЃЖрЗНРћКУЃЌеЧЪЦУїЯдЁЃМлИёЩЯеЧЃЌГіРИдіМгЃЌбјжГЖЫЛёРћЃЌВПЗжХЄПїЮЊгЏЃЌФЧУДгЩДЫХаЖЯ6дТЗнжЎКѓЕФНзЖЮадВњФмЙ§ЪЃвбОНсЪјЃПаТвЛТжЕФжмЦкЩЯеЧвбОПЊЦєЃПД№АИЪЧЗёЖЈЕФЁЃ

ДцРИЗНУцРДПДЃЌЙйЗНЪ§ОнБэУїНижЙЕННёФъ7дТФЉДцРИСПвбОЛжИДЕН2017ФъФЉЕФ100.2%ЃЌвВОЭЪЧЗЧЮСжЎЧАЕФе§ГЃЫЎЦНСЫЁЃдйПДГіРИЃЌбљБОЦѓвЕ10дТЗнДяЕНСЫ742.28ЭђЭЗЃЌНЯШЅФъ1дТЗнЪЧдіГЄСЫ127.8%ЁЃдіГЄвЛБЖЛЙвЊЖрЃЌдЄМЦНёФъШЋФъРлЛ§ГіРИСПвЊГЌЙ§7вкЭЗЃЌЖјВПЗжЪ§ОнБэУїЮвЙњНќМИФъе§ГЃЕФашЧѓжЛга6.5вкЭЗзѓгвЃЌВњФмЛжИДШчДЫОЊШЫЃЌвђДЫНзЖЮадЙЉгІЙ§ЪЃГжајДцдкЁЃ

злЩЯЃЌЮвУЧВЛНћвЊЮЪЃЌФЧЯжзДЛЙФмЮЌГжЖрОУЃЌ12дТЗнФЫжСУїФъЩЯАыФъЧщПіШчКЮФиЃПЪзЯШЙЉгІЗНУцЃЌАДееФПЧАЕФЧщПіРДПДЃЌЯТИідТЙцФЃГЁКЭЩЂЛЇЕФГіРИСПЛђгаЫљдіМгЃЌВЂЧв12дТЯТбЎАДееЙпР§ЙцФЃГЁЛђГхСПЭъГЩМЦЛЎЃЌПЩФмЛсГіЯжМЏжаГіРИЕФЧщПіЃЌашЧѓЗНУцРДПДЃЌФПЧАжеЖЫЯњСПвЛАуЃЌЯжНзЖЮднЮоаТЕФашЧѓдіГЄЕуЃЌжеЖЫЯћЗбВЛзуЃЌФЯЗНычРАСПУЛгаДѓЗљдіЖрЃЌЧвгаЫљЧАжУЁЃЙЋЙВЮРЩњЪТМўгАЯьШдДцЃЌвђДЫЭњМОВЛЭњЃЌЛђЭњМОЫѕЖЬЕФИХТЪдіМгЃЌГѕВНХаЖЯЪЎЖўдТЗнМлИёЛђГіЯжЯТЛЌЁЃжСгкУїФъЩЯАыФъЃЌгЩгк10дТЗнФмЗБФИжэЕФСПвбОГЌе§ГЃБЃгаСПЕФ6%ЃЌДцРИвВЯрЖдНЯЖрЃЌвђДЫдЄМЦУїФъ3-5дТЗнЃЌбЙСІЛђЭЙЯдГіРДЃЌгаПЩФмГіЯжМлИёЕЭЕуЃЌШєФмЗБФИжэБЃгаСПдкУїФъвЛМОЖШЛжИДе§ГЃЃЌФЧЙеЕуЛђГіЯждк7дТЗнЃЌ8ЁЂ9дТЗнЛђгаУїЯдИФЩЦЁЃГЄЯпЕФжэжмЦкЕїећШдД§ЪБШеЁЃ

Утд№ЩљУїЃКMysteelЗЂВМЕФдДДМАзЊдиФкШнЃЌНіЙЉПЭЛЇВЮПМЃЌВЛзїЮЊОіВпНЈвщЁЃдДДФкШнАцШЈЙщMysteelЫљгаЃЌзЊдиашШЁЕУMysteelЪщУцЪкШЈЃЌЧвMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃдДДФкШндвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃзЊдиФкШнРДдДгкЭјТчЃЌФПЕФдкгкДЋЕнИќЖраХЯЂЃЌЗНБубЇЯАгыНЛСїЃЌВЂВЛДњБэMysteelдоЭЌЦфЙлЕуМАЖдЦфецЪЕадЁЂЭъећадИКд№ЁЃЩъЧыЪкШЈМАЭЖЫпЃЌЧыСЊЯЕMysteelЃЈ021-26093397ЃЉДІРэЁЃ