随着春节氛围越来越浓,玉米市场购销活动也将逐渐转淡。各家收购企业陆续停收,物流逐渐为“春运”让路。春节前,主产区基层农民售粮进度整体慢于去年,今年渠道环节囤货氛围也不强。市场更多的把精力放在节后。那么,在近月基层卖粮压力和全年玉米产需缺口之间的错位博弈下,节后玉米行情会如何演绎呢?近期,笔者也在做一些信息的梳理,以及对当前玉米行情的思考。

从主产区基层余粮情况来看,目前主产区基层余粮仍有一半左右,余粮和去年同比明显偏多,但较前几年相比是略快的。根据Mysteel农产品统计,截至1月20日,全国主产区玉米售粮进度51%,较上一年度年度同期偏慢14%。今年东北产区的购销氛围和去年大相庭径。除开春节,12月份到来年三月份是基层卖粮行为较为集中的阶段。去年春节前的卖粮高峰期,市场收购主体的建库积极性很高,并且还吸引了大量圈外资金入市囤粮,玉米行情几乎是边收边涨,越收越涨。去年虽然农民售粮节奏很快,粮源快速转移至贸易商手中。不过,大家在争抢粮源的同时,忽略了下游需求的变化。

今年售粮进度虽偏慢,但今年下游需求情况可能会明显好于去年。2021年下游饲料养殖需求是非常强劲的,根据饲料工业协会发布的数据显示,2021年1-11月,全国工业饲料总产量2.68亿吨,同比增长13.8%。预计2021年工业饲料总产量将接近3亿吨,同比增加4000多万吨。2021年玉米、高粱、大麦三大饲料谷物进口总量为5025万吨,单进口玉米同比就增加了1700万吨。2021年国产小麦流入饲料领域的数量粗略估计也在5000万吨以上。国产玉米需求差,不是因为饲料养殖需求不好,而是饲料里面使用了大量的替代品。

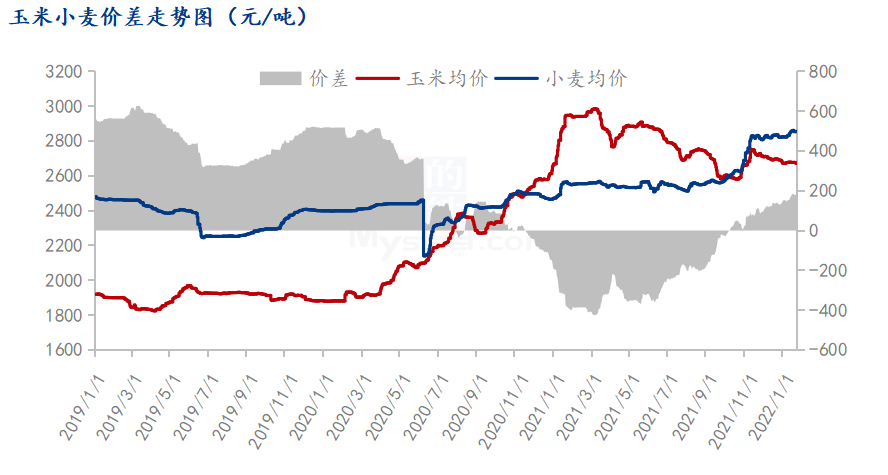

目前,小麦的价格已经明显高于玉米,根据Mysteel农产品跟踪的数据显示,目前全国小麦均价是2855元/吨,全国玉米均价2673元/吨,价差182元/吨,去年同期价差是-384元/吨。今年小麦和玉米的价差趋于合理,而且经过了去年的行情后,大家对下游饲料企业原料采购需求高度关注。至少目前很多贸易商仍然是保持随收随走的购销策略,今年收购主体的建库意愿较为谨慎,不大可能出现玉米价格大幅高于小麦的情况。

根据Mysteel玉米团队最新调查数据显示,截至1月19日全国深加工企业玉米库存总量569.4万吨。其中,东北三省一区玉米库存429.6万吨,企业平均库存天数70-80天。实际上节后深加工的收购需求依然较大,临储拍卖退市后,产区深加工企业要保障原料供应稳定,必须得建立足够的库存。而最佳的建库时机,就是农民大量卖粮的时候,去年深加工企业也是同样的操作思路,但是玉米价格跑偏了,导致无论是粮库贸易商,还是深加工企业,建库的成本太高,反而后期的玉米价格更便宜。

所以,在有收购需求的前提下,要控制收购成本,收购节奏就显得尤为重要。笔者认为,目前产区基层的售粮进度,后期不管是饲料,深加工,还是粮库贸易商,都有收购需求。节后整体基层售粮压力不会太大,玉米价格下跌空间有限。另一方面,春节过后,东北产区气温会逐步上升,地趴粮储存时间是有限的,2、3月份也是农民卖粮的高峰期,剩下的五成余粮销售压力仍在。整体而言,春节后玉米价格有一定下跌压力,但在产需缺口背景下,中长期下游需求向好的前提下,玉米有上行势头。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。