一、内容要点

供应方面:中加关系影响至今以及全球油菜籽供应偏紧,春节期间,油厂开机率依旧偏低。国内的油菜籽较为稳定,变量目前出现在国内油厂菜籽的进口和开停机情况以及菜粕的直接进口情况。目前油厂总体开机率偏低,开机油厂较少,多数油厂以执行前期合同为主。总体看来,菜粕供应较前期宽松。

需求方面:随着天气转冷,国内水产养殖行业处于淡季,且由于之前的疫情以及南方降雨的影响,水产养殖呈现逐步下滑的态势。菜粕下游提货不积极,下游提货以刚需为主,

库存方面:沿海油厂菜粕库存较前期处于高位。

相关产品: 巴西大豆出口延迟,天气预报降雨可能导致收获进一步放慢,这意味着美国大豆出口窗口开放的时间可能延长。

二、菜粕进口及供应分析

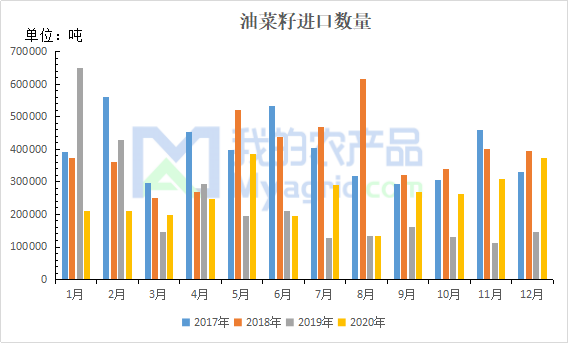

2.1菜籽进口情况

中国12月油菜籽进口量为372158.449吨,较上月增加20.73%,同比增幅为156.48%。

2.2菜粕进口情况

中国12月菜粕进口量为99475.412吨,较上月减少56.91%,同比增幅为4.58%。

三、油厂供应情况

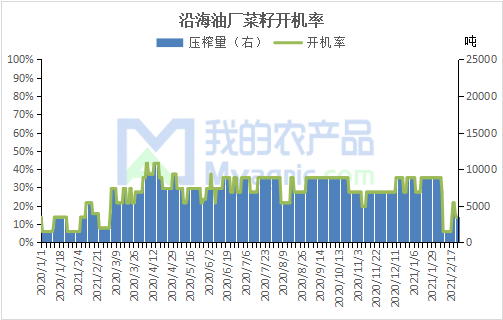

3.1开机率及开机量:

通过我的农产品网对沿海13家油厂跟踪统计,本月油厂开机率基本维持在14%,开机量0.35万吨/日。 营口嘉里长期停机;张家港东海长期停机;中谷碧陆停机,短期无菜籽到港;防城港澳加开机;防城港枫停机;钦州中粮长期停机;湛江中纺长期停机;防城港大海长期停机;东莞富之源长期停机;东莞沈恒断籽停机;厦门中禾停机,厦门银祥开机,预计21日检修停机;漳州中纺长期停机。 压榨方面,油菜籽进口仍受限,市场延续高压榨利润和低压榨量的错配表现。沿海油菜籽供需情况较全球油菜籽供需情况偏紧,国内进口油菜籽压榨利润持续处于相对高位。

3.2船期预报:

| 2021年沿海油厂2月菜籽到港预估 | 备注 | ||

| 广东 | 东莞沈恒 | 1 | 2月1船菜籽 |

| 东莞富之源 | 0 | 长期断籽 | |

| 湛江中纺 | 0 | 长期断籽 | |

| 广西 | 防城港澳加 | 1 | 2月1船菜籽 |

| 防城港枫叶 | 1 | 2月1船菜籽 | |

| 防城港大海 | 0 | 长期断籽 | |

| 钦州中粮 | 0 | 长期断籽 | |

| 福建 | 厦门银祥 | 1 | 2月1船菜籽 |

| 厦门中禾 | 1 | 2月1船菜籽 | |

| 福州集佳 | 0 | 长期断籽 | |

| 漳州中纺 | 0 | 长期断籽 | |

| 江苏 | 张家港东海 | 0 | 长期断籽 |

| 南通中谷碧陆 | 0 | 长期断籽 | |

| 辽宁 | 营口嘉里 | 0 | 长期断籽 |

| 合计 | 5 | 约30万吨 | |

| 数据来源:我的农产品网 联系方式:0533-702 6529 | |||

预计2月份,将会有5船菜籽到港。

四、本月菜粕市场行情回顾

4.1油厂现货价格

今日沿海油厂报价:中谷碧陆停机不报,厦门银祥现货RM05-80,东莞沈恒现货基差3-5月RM05-60,枫叶现货05-150,澳加粮油今日暂无报价。

4.2贸易商现货价格

单位:元/吨

| 地区 | 2021/1/29 | 2021/2/26 | 价格变动 |

| 福建 | 2750 | 2860 | 110 |

| 天津 | 2850 | 2930 | 80 |

| 辽宁 | 3130 | 3000 | -130 |

| 广西 | 2770 | 2900 | 130 |

| 江苏 | 2780 | 2880 | 100 |

| 安徽 | 2750 | 2880 | 130 |

4.3期货行情

2月菜粕主力合约RM2105开盘在2859,最高3088,最低2763,2月26日收盘2907,跌153,涨幅5%。成交量在1297581手,持仓量在395831手。从月K线来看RM05合约减仓震荡偏强,主力合约05收带上下影线的小阳线。菜粕05合约22月呈现震荡偏强走势。2月美豆市场延续偏强波动,美豆出口延续强劲态势,再加上拉尼娜气候对巴西大豆播种进度造成干扰,CBOT大豆期价继续提振国内蛋白粕市场,菜粕价格跟随走高。2月26日菜粕跟随美豆下跌,跌停收盘。

五、菜粕库存情况

本月菜粕货源供应较为宽松,库存处于较高位,大多数油厂只开远单,当天压榨出的菜粕全部用于履行合同。整体来看,各大油厂的菜粕基本已做完预售。

六、相关产品及后市展望

从相关产品来看,南美大豆产区出现降雨,提振大豆产量前景缓解了市场的担忧情绪,在一定程度上打压了粕类价格。但目前南美大豆收获缓慢,降雨可能会影响运输及出口。美豆与巴西大豆即将进入供应博弈阶段,或打压国内粕价。在中国的需求强劲、大豆减产和美元贬值等因素影响下,CBOT大豆市场价格上涨,国内粕价跟涨。

从菜粕自身来看,菜籽进口仍然受限,只有少数油厂还在开机,目前春节复工期间,油厂陆续开机。菜粕价格依旧处于高位,今日菜粕现货价格大幅上涨。同时处于水产淡季,菜粕市场需求差,下游提货以刚需为主。

多空交织之下,预计菜粕短期内将跟随美豆震荡运行,需要持续关注CBOT大豆及南美天气情况。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。