3月16日,国务院金融稳定发展委员会召开专题会议,研究当前经济形势和资本市场问题,本次会议释放出了强烈的稳增长、稳市场、稳预期的信号,提振市场信心。受宏观利好消息影响,郑棉期货主力合约收盘价21345,涨285,涨幅1.35%。然当前棉纺市场“金三不金”,下游需求仍未释放,近期棉价维持震荡态势。

图1 2020-2021年新疆地区棉花加工进度统计

截至3月15日24时,2021/22年度新疆地区皮棉累计加工529.62万吨,同比减少43.45万吨,减幅扩大至7.58%,加工量仍低于去年同期。15日当日新疆皮棉加工0.1万吨,同比减少0.21万吨,减幅67.74%。当前新棉加工基本进入尾声,受加工成本高企影响,多数厂家惜售挺价,销售进度40%左右,库存依旧高位运行。

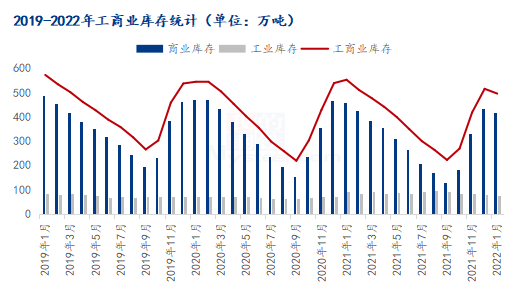

图2 2019-2022年工商业库存统计

从供应端情况来看,当前棉花商业库存同比高位,据Mysteel农产品调研,截至3月11日,棉花商业总库存460.58万吨,环比上周减少2.72万吨,减幅0.59%,同比增加60.85万吨,增幅15.22%。商业库存同比偏高的主要原因:一是轧花厂加工利润亏损,惜售挺价,库存高位,市场流通滞缓。二是原料价格成本高,下游订单不足,利润亏损,价格难以顺畅传导至下游,纺企补库谨慎。当前下游原料补库热情未释放,市场交投缓慢,棉花供应端仍显充裕。

工业库存方面,据钢联数据统计,截至2月底,棉花工业库存为75万吨,环比减少2.60%,同比减少11.76%。工业库存同比偏低的原因:一是棉花价格高企,原料高成本压力下,纱厂加工利润亏损。二是纺企旺季行情不旺,订单行情走淡,新单跟进不足,纱厂成品库存积压。三是宏观外部环境不确定性,市场心态略偏谨慎,纺企随采随用为主。工业库存低位运行,后续纺企补库需求仍需关注。

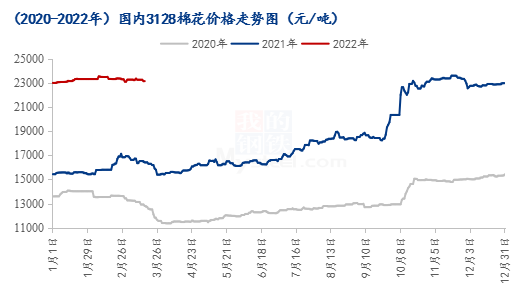

图3 2020-2022年国内3128棉花价格走势图

现货价格方面,当前国内价格依旧高位运行。据Mysteel农产品跟踪,目前国内3128B新疆机采棉23138元/吨,同比涨6740.80元/吨,涨幅41.11%。受加工成本支撑,多数棉企挺价情绪偏强,棉价收窄空间有限,但下游购销未启,市场基本有价无市。加之国内多省防控防疫措施升级,物流、人员流动均有一定程度受限,市场消费信心减弱。

整体来看,棉市多空因素交织,在基本面供松需弱格局下,棉价或仍维持震荡趋势。未来仍需关注国内外疫情进展以及下游纺企订单、去库情况。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。