ЕМгяЃК2022Фъ“Н№Ш§вјЫФ”ДЋЭГЗФжЏЭњМОВЂЮДГіЯжЃЌЭњМОВЛЭњЃЌЕМОЗеЮЇЭЙЯдЃЌЗФЦѓзпЛѕБЁРћЖрЯњЃЌНгЕЅНїЩїЃЌЗФЩДРћШѓвбШЋУцПїЫ№ЃЌжЏГЇашЧѓЦЃШэЃЌЖЉЕЅВЛзуЃЌГЇЩЬЙлЭћЗеЮЇХЈгєЃЌ“Н№Ш§”вбЙ§ЃЌ“вјЫФ”УоЗФЪаГЁФмЗёгРДзЊЛњЃЌЯжБЪепОЭЭЈЙ§вдЯТМИЕуЖдЪаГЁзіМђвЊЗжЮіЁЃ

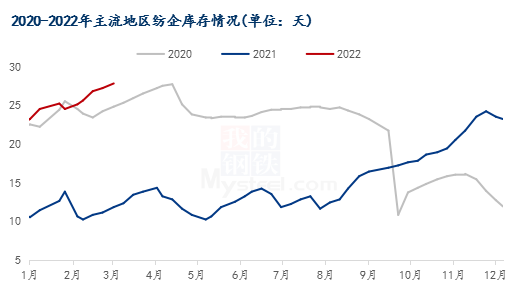

ЭМ1 2020-2022ФъЩДЯпВњСПЭГМЦ

ОнЭГМЦОжЪ§ОнЯдЪОЃЌ2022Фъ1-2дТЮвЙњЙЄвЕЩДЯпВњСПЮЊ398.7ЭђЖжЃЌЭЌБШдіЗљ0.1%ЃЌ2021ФъЗФЩДГЇаЇвцДѓЗљдіГЄЃЌЩДЯпВњСП398.3ЭђЖжЃЌЭЌБШдіЗљ47.1%ЃЌЗФЦѓЩДЯпЖЉЕЅЧАжУЃЌГЩЦЗПтДцЕЭЮЛдЫааЃЌВПЗжЙцФЃНЯДѓЦѓвЕЖдЭтЧЗЩД1-2ИідТЃЌТњИККЩПЊЛњЩњВњЩДЯпЃЛ2022ФъвЛМОЖШЪмвпЧщМАКъЙлЛЗОГВЛРћгАЯьЃЌЯТгЮашЧѓЮЎЫѕЃЌзпЛѕВЛГЉЃЌЕЋЮвЙњЙЄвЕЩДЯпВњСПвРОЩДІгкНЯИпЫЎЦНЃЌЭЌБШдіЗљ0.1%ЃЌЕМжТЪаГЁЩДЯпЙЉДѓгкЧѓЃЌИїЕиЧјДѓВПЗжВжПтТњВжЮЊжїЃЌЗФЦѓПтДцбЙСІж№НЅдіДѓЃЌЯТгЮВМааМАжЏГЇАДашВЩЙКЃЌНїЩїЙлЭћЁЃЖЬЦкДѓСПЕФЩДЯпПтДцФбвдЯћЛЏЃЌВЛХХГ§КѓајЗФЦѓГіЯжДѓУцЛ§НЕИККЩЕФЧщПіЃЌдЄМЦЖўМОЖШЩДЯпВњСПЛђНЋЭЌБШМѕЩйЁЃ

ЭМ2 2020-2022ФъУоЩДНјПкЪ§СПЭГМЦ

ЭМ3 2022Фъ1-2дТЮвЙњУоЩДНјПкеМБШЧщПі

ОнКЃЙиЪ§ОнЭГМЦЃЌ2022Фъ1дТЮвЙњНјПкУоЩДЯп15ЭђЖжЃЌЛЗБШдіГЄ7.1%ЃЌЭЌБШНЕЗљ25.5%ЃЛ2022Фъ2дТЮвЙњНјПкУоЩДЯп10ЭђЖжЃЌЛЗБШНЕЗљ33.3%ЃЌЭЌБШНЕЗљ32.2%ЁЃ2022Фъ1-2дТЮвЙњНјПкУоЩДЯп25ЭђЖжЃЌЭЌБШНЕЗљ28.5%ЃЌЪаГЁашЧѓУїЯдМѕЩйЃЌЖЉЕЅИњНјЗІСІЃЛЪ§ОнЯдЪОЃЌХХУћЧАЮхЕФНјПкЙњЮЊдНФЯЁЂАЭЛљЫЙЬЙЁЂгЁЖШЁЂТэРДЮїбЧЁЂЮкзШБ№ПЫЫЙЬЙЃЌКЯМЦеМзмНјПкСПЕФ88.8%ЃЛЦфжадНФЯЩДНјПкСПХХУћЕквЛЃЌеМзмНјПкЩДСП53.7%ЃЌТэРДЮїбЧУоЩДНјПкСПЫфеМБШ5%ЃЌЕЋГЌЙ§ЮкзШБ№ПЫЫЙЬЙКЭгЁЖШФсЮїбЧЃЌЪзДЮМЗНјХХУћЧАЮхЃЌжївЊдвђЪЧНёФъжаЕЭЖЫЩДЯпашЧѓБШНЯМЏжаЃЌЪаГЁЕчЩЬЦНЬЈЖЉЕЅОгЖрЃЌгУгкЩњВњХЃзаВМЁЂеыжЏВМ8s-16sШќТчЗФЩДЯпМАOE20sЁЂ26sЁЂ30sЕШЁЃ

ЭМ4 2020-2022ФъжїСїЕиЧјЗФЦѓПтДцЧщПі

ОнMysteelХЉВњЦЗЖдШЋЙњ6ИіЕиЧјВПЗжЙцФЃ5ЭђЖЇвдЩЯЕФЗФжЏЦѓвЕзюаТЕїВщЪ§ОнЯдЪОЃЌНижЙ3дТ25ШеЃЌШЋЙњжївЊЕиЧјЗФЦѓЩДЯпПтДцЮЊ27.8ЬьЃЌЛЗБШдіЗљ2.2%ЃЌЭЌБШдіЗљ135.6%ЁЃНёФъжїСїЕиЧјЗФЦѓПтДцелДцЬьЪ§ГжајдіМгЃЌЪмвпЧщгАЯьЃЌВПЗжЕиЧјУоЩДЗЂдЫЪмзшЃЌжеЖЫашЧѓЦЋШѕЃЌЖЉЕЅИњНјЗІСІЃЌжЏГЇНгЕЅРћШѓВЛМбЃЛУоЛЈМлИёИпЦѓЃЌЗФГЇВЩЙКИеашВЙПтЃЌВПЗжЗФГЇИФЗФгУУоСПЩйЕФШЫУоЛьЗФЁЂЕгУоЛьЗФЃЛЯТгЮашЧѓШдЪЧааЧщЕМЯђЃЌЕБЧАЖЉЕЅСПУїЯдВЛзуЃЌВПЗжжЏдьГЇвбжДааНЕПЊЛњвдзїЕїећЃЌЗФЦѓећЬхПтДцЫЎЦННЯИпЁЃ

ЭМ5 2020-2022ФъДПУо32sЛЗЖЇЗФМлИёзпЪЦ

ОнMysteelХЉВњЦЗСЫНтЃЌНижЙ3дТ25ШеЃЌШЋЙњДПУо32sЛЗЖЇЗФОљМл29620дЊ/ЖжЃЌдТЛЗБШЕјЗљ0.5%ЃЌФъЭЌБШдіЗљ18.1%ЃЛУоЩДЪаГЁааЧщНЛЭЖЦЋЕЃЌЗФЦѓНїЩїЙлЭћЃЌИљОнздЩэЩДЯпПтДцРДКЯРэПижЦВњЯњЃЌБЈМлЫцааОЭЪаЃЌвЛЕЅвЛвщЃЌжеЖЫашЧѓЦЋШѕЃЌЖЉЕЅИњНјЗІСІЃЌЪаГЁВПЗжУоЩДМлИёДцдкащИпЃЌжЏГЇНгЕЅРћШѓВЛМбЃЌдЄМЦЖЬЦкУоЩДМлИёе№ЕДдЫааЁЃ

злЩЯЫљЪіЃЌећЬхЪаГЁУоЩДЙЉДѓгкЧѓЃЌЯТгЮашЧѓЦЃШэЃЌЖЉЕЅДЋЕМВЛГЉЃЌЩДЯпЖЫЕФПтДцИпЮЛдЫааЃЌВМааМАжЏГЇЫцгУЫцВЩЃЌАДЕЅВЩЙКВЙПтЃЌжеЖЫЗўзАМАХњЗЂЩЬДКМОГЩЦЗЗўзАвбГЩПтДцЃЌдкзЪН№еМбЙЧщПіЯТЃЌЯФМОЖЉЕЅвВВЛИвДѓСПБИЛѕЃЌМйЩшашЧѓЖЫдк4дТЗнвРОЩНЯШѕЃЌЖЉЕЅЩЂЖјЩйЕФЛАЃЌКѓајЛђНЋДгЯТгЮЕЙБЦжагЮМАЩЯгЮЕФРћШѓЃЌУоЩДМлИёЩЯааЧ§ЖЏВЛзуЃЌвзЕјФбеЧЁЃ

Утд№ЩљУїЃКMysteelЗЂВМЕФдДДМАзЊдиФкШнЃЌНіЙЉПЭЛЇВЮПМЃЌВЛзїЮЊОіВпНЈвщЁЃдДДФкШнАцШЈЙщMysteelЫљгаЃЌзЊдиашШЁЕУMysteelЪщУцЪкШЈЃЌЧвMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃдДДФкШндвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃзЊдиФкШнРДдДгкЭјТчЃЌФПЕФдкгкДЋЕнИќЖраХЯЂЃЌЗНБубЇЯАгыНЛСїЃЌВЂВЛДњБэMysteelдоЭЌЦфЙлЕуМАЖдЦфецЪЕадЁЂЭъећадИКд№ЁЃЩъЧыЪкШЈМАЭЖЫпЃЌЧыСЊЯЕMysteelЃЈ021-26093397ЃЉДІРэЁЃ