地缘局势变化使得国际能源产品、粮油产品价格出现强上涨行情,3月18日美棉期价涨停,虽然郑棉期价重心略有上移,但仍旧处在21700以下徘徊。如图1所示,3月22日CotlookA指数上涨至146.75美分/磅,内外棉价差再度骤降,降为-44元/吨,上一次负值出现在2020年7月9日,棉花2021/22年度时间已过大半,国内棉价还有抬头可能吗?

图1 2021-2022年内外棉价差走势图

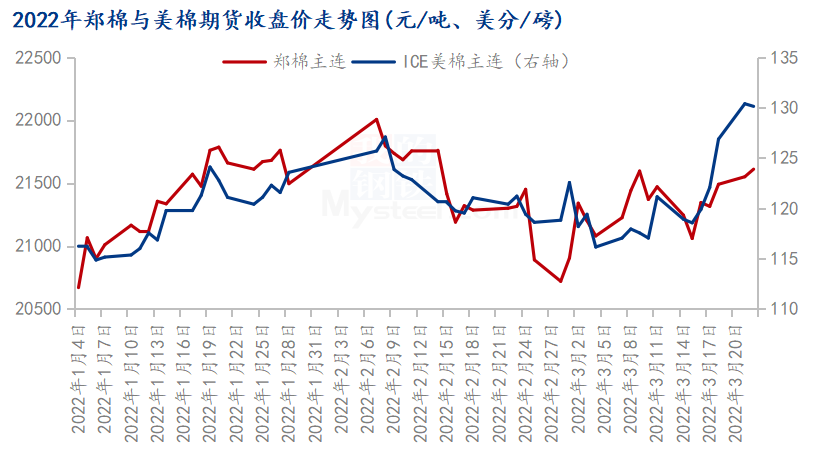

图2 2022年郑棉与美棉期货收盘价走势图

如图2所示,3月中旬以来,美棉期价持续攀升,不断刷新历史高点,涨幅遥遥领先郑棉,从美国棉花基本面来看,美棉上涨基础牢固。为切实履行与美国签订的第一阶段协议,根据海关数据统计,2020年至2021年我国累计进口美棉180.56万吨,占两年棉花进口总量41.97%,远高于2019年及以前水平,年均值90余万吨超过美国棉花年度出口量的四分之一。海关最新数据显示,2022年1-2月,我国棉花进口量41.3万吨,其中美棉进口量14.1万吨,占比34.1%。美国棉花出口需求持续旺盛,USDA数据统计,截止3月10日,2021/22年度美国皮棉总签约量319.7万吨,签约进度完成99.3%,累计装运138.8万吨,装运率43.4%;其中,中国累计签约美棉98.6万吨,装运44.8万吨。3月9日,国家发改委发布公告,近期发放2022年第一批棉花进口滑准税配额,数量40万吨,存在继续下发的可能性,3月18日晚,中、美元首举行视频通话,或使得美棉未来出口前景一片坦途。

图3 2020-2022年中国棉花进口情况统计

反观国内棉纺市场,长期受高棉价带来的副作用困扰。售棉企业现状,截止目前,2021/22年度新疆棉销售进度仅完成4成,轧花厂资金压力大、亏损幅度拉大;贸易商环节棉花资源体量远少于往年同期,相对低价棉难寻、相对高价棉难卖。纺织加工企业现状,传统旺季不旺、订单低迷,利润持续压缩,因电费、蒸汽费、染费等价格上涨,加工生产成本提高,叠加公共卫生防控升级影响,部分中下游工厂开机均有下滑;2021年,中国对美国纺织品服装出口580.9亿美元,增长5%,占我国出口份额的18%,对欧盟纺织服装出口485亿美元,下降10%,对日本纺织品服装出口203.9亿美元,下降6.9%,中国纺织品服装产品在发达国家市场份额比2020年回落。因部分国家对新疆棉实行主观错误的抵制行为,据Mysteel农产品了解,部分外贸订单涉及的用棉产地要求十分严格,导致主要做外贸的纺织服装企业产品库存积压明显。

综上所述,当前市场表现为内弱外强,在国内棉花基本面趋弱环境下,外部间接因素对于棉价的影响皆被稀释,价格维持震荡格局。近期粮油类价格表现较强,新季种植即将开始,全球农产品种植结构或发生较大变化,棉价仍有向上机会,持续关注棉花种植方面的消息;目前棉花主要集中在轧花厂,关于棉花的政策不少,但笔者认为,本质在于“救市”谋求稳定发展,而非单方面“救企业”,若需求面持续低迷,则棉价上行艰难。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。