3дТЗнвдРДЃЌЙњФкаТУоЯњЪлвРОЩЛКТ§ЃЌЯТгЮашЧѓУїЯдЕЭгкНкЧАИїЗНдЄЦкЃЌУоЩДНЕМлХзЪлЃЌУГвзЩЬГіЛѕМлИёЦеБщЕЭгкЙЄГЇМлИёЁЃХїВМЁЂМвЗФЪаГЁВвЕЃЌбЏМлКѓЪЕМЪЯТЕЅСШСШЮоМИЃЌЖЬЦкФкЯТгЮжЏЪаГЁашЧѓГжајЮЎЫѕЃЌЛжИДЩаВЛУїРЪЃЌЙЉашЪЇКтЕМжТЙњФкУоМлМЬајЩЯеЧЖЏСІВЛзуЁЃдЄМЦЕБЧАУоЛЈЯжЛѕЪаГЁЛђНЋбгаје№ЕДааЧщЁЃ

ЙњФкУоМлЩЯааЖЏСІВЛзу

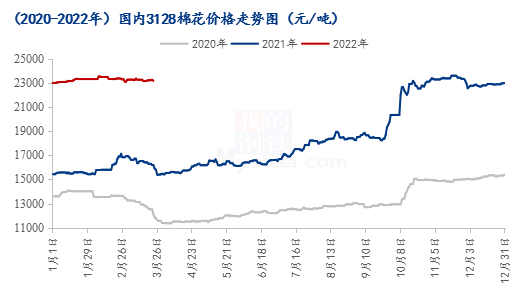

ЭМ1 2020-2022ФъЙњФк3128УоЛЈМлИёзпЪЦЭМ

ОнMysteelЭГМЦЯдЪОЃЌШчЭМ1ЫљЪОЃЌНјШы3дТКѓЃЌЙњФкУоМлГжајЮЌГже№ЕДЃЌаТНЎЕиЧјУоЛЈМлИёЮШжагаЕјЃЌ3128BаТНЎЛњВЩУо22700-23000дЊ/ЖжЃЌЪжВЩУо22900-23200дЊ/ЖжЁЃФкЕиЕиЧјУоЛЈМлИёЦеНЕЃЌ3128BаТНЎЛњВЩУо23100-23400дЊ/ЖжЃЌЪжВЩУо23200-23700дЊ/ЖжЁЃЙњФкВПЗжЕиЧјвпЧщЕМжТЮяСїЭЃАкЃЌЩДГЇВњЦЗПтДцНјвЛВНРлЛ§ЃЌУоЩДНЕМлХзЪлЪ§СПдіМгЃЌВПЗжЦѓвЕПїЫ№ЗљЖШРЉДѓЁЃВПЗждўЛЈГЇЯњЪлЯжЛѕзЪдДЃЌЕЋЪмЙњФкЖрЕивпЧщЗДЦЫгАЯьЃЌЗФЦѓВЙПтШШЧщНЕЮТЃЌЪаГЁГіЛѕВЛПьЁЃУГвзЦѓвЕЯњЪлЛ§МЋЃЌЯТгЮЗФЦѓЮЊПижЦдСЯГЩБОЗчЯеЃЌВЩЙКЛ§МЋадНЯЕЭЃЌЪаГЁНЛЭЖЗеЮЇФбгаУїЯдКУзЊЁЃ

жЃУоВжЕЅе§ЛКТ§ЯћЛЏ

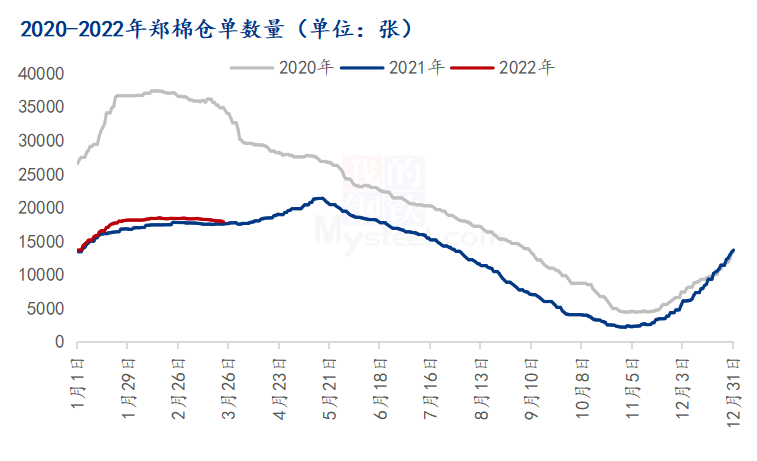

ЭМ2 2020-2022ФъжЃУоВжЕЅЪ§СПЭГМЦ

ОнMysteelЭГМЦЯдЪОЃЌШчЭМ2ЫљЪОЃЌНижЙ3дТ22ШеЃЌжЃУозЂВсВжЕЅЪ§СПЮЊ17964еХЃЌНЯЩЯвЛНЛвзШеМѕЩй25еХЃЛгааЇдЄБЈ778еХЃЌВжЕЅМАдЄБЈзмСП18602еХЃЌелКЯУоЛЈ74.97ЭђЖжЁЃжЃУоВжЕЅЪ§СПздШЅФъ10дТЕзвдРДгРДЙеЕуж№НЅдіМгЃЌНќЦкдіЫйгаЫљЗХЛКЃЌЦфжївЊдвђЪЧаТНЎдўЛЈГЇЦЄУоЛѕдДШдШЛЛ§бЙЃЌЛЙПюбЙСІНЯЮЊУїЯдЃЌОЁЙмжЃУоЦкМлаЁЗље№ЕДЩЯеЧЃЌЕЋШдгыдўЛЈГЇГЩБОгаЫљВюОрЃЌвђДЫаТНЎдўЛЈГЇЬзБЃЯњЪлЭЌБШШЅФъгаЫљНЯЩйЃЛдўЛЈГЇШдШБЩйЬзБЃЯњЪлЕФЦѕЛњЁЃ

ЯТгЮГЩЦЗПтДцЛ§бЙ

ОнMysteelЕїбаЯдЪОЃЌНижЙ12дТ24ШеЃЌШЋЙњжївЊЕиЧјЗФЦѓЩДЯпПтДцЮЊ23.5ЬьЃЌНЯЩЯжмМѕЩй0.7ЬьЃЌЛЗБШНЕЗљ2.8%ЃЌЭЌБШдіЗљ85.1%ЁЃВПЗжЕиЧјЪаГЁИеашЖЉЕЅзпЛѕМгПьЃЌЕЭМлЛѕдДГЩНЛЫГГЉЃЌЯТгЮжЏГЇМАВМаагаВЙПтЕЋЖЉЕЅСПаЁЃЌВПЗжЪЕЕЅОљЮЊИеашЃЌГЇЩЬЛ§МЋгІЖдбАЕЅГіЛѕЃЌЪЕЗФжЏЪаГЁашЧѓЦНЕЃЌГЩНЛвдаЁЕЅЮЊжїЃЌЩДЁЂВМВњСПЛЗБШЁЂЭЌБШОљгаЫљЯТНЕЁЃЗФЦѓПтДцЫЎЦННЯИпЁЃдЄМЦЖЬЦкУоМлНЋЮЌГжКсХЬе№ЕДЁЃ

злЩЯЫљЪіЃЌЙњФкЯТгЮашЧѓВЛМбЃЌУоЛЈШБЗІЯћЗбЖЏСІЁЃЙњФкУоЛЈЪаГЁашЧѓЕЭУдЃЌжеЖЫЪаГЁЩаЮДЭъШЋЯћЛЏЦЄУоИпГЩБОДјРДЕФгАЯьЁЃдСЯМлИёЦЋИпЃЌжТЪЙЭтУГЖЉЕЅРћШѓМЋЕЭЃЛЖјжмБпдНФЯЁЂгЁЖШЕШЙњМвШЫЙЄГЩБООпгаНЯДѓгХЪЦЃЌдьГЩЙњФкМгЙЄЦѓвЕЙЉгІЙиЯЕГіЯжЖЯСбЃЌУоЛЈЯћЗбФбгаИљБОадКУзЊЁЃдЄМЦКѓЪаУоЛЈМлИёе№ЕДећРэЮЊжїЁЃ

Утд№ЩљУїЃКMysteelЗЂВМЕФдДДМАзЊдиФкШнЃЌНіЙЉПЭЛЇВЮПМЃЌВЛзїЮЊОіВпНЈвщЁЃдДДФкШнАцШЈЙщMysteelЫљгаЃЌзЊдиашШЁЕУMysteelЪщУцЪкШЈЃЌЧвMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃдДДФкШндвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃзЊдиФкШнРДдДгкЭјТчЃЌФПЕФдкгкДЋЕнИќЖраХЯЂЃЌЗНБубЇЯАгыНЛСїЃЌВЂВЛДњБэMysteelдоЭЌЦфЙлЕуМАЖдЦфецЪЕадЁЂЭъећадИКд№ЁЃЩъЧыЪкШЈМАЭЖЫпЃЌЧыСЊЯЕMysteelЃЈ021-26093397ЃЉДІРэЁЃ