导语:近日,农业部对外发布2022年1月末,全国能繁母猪存栏量4290万头,环比下降0.9%,同比下降3.7%,7个月累计调减274万头,相当于正常保有量的104.63%,下调至正常保有量的95%—105%的绿色区域。而依据2021年能繁母猪整体数量来看,2022年生猪供应量或大于2021年,在未来1年市场不缺猪不缺肉的情况下,2022年猪价走势如何,养殖户如何裹紧棉衣熬过这个艰难的寒冬?

1、能繁母猪存栏量情况

据Mysteel农产品数据整理发现,由于能繁母猪存栏量对应的是10个月之后的生猪供应量,因此我们将猪价往前推移10个月来看,可以较为直观的反应当能繁母猪存栏较高时,10个月之后的生猪供应宽松,猪价下跌,呈现反比例关系,尤其是在2019年-2020年度,能繁母猪存栏量明显低于非瘟前水平,与之对应的10个月后猪价长时间维持在高位运行,该期间养殖利润最高上涨至史无前例的2500元/头的水平,在巨额的高红利驱使下,养殖场疯狂补栏,能繁母猪存栏量快速增长,致使后续产能过剩,猪价下跌。

上图为2021年以来农业农村部能繁母猪存栏量情况,从图中我们也可以看出,2021年6月为全年的最高位,截止至2022年1月全国能繁母猪存栏量为4290万头,环比下降0.9%,同比下降3.7%,7个月累计减少274万头,相当于正常保有量的104.63%,处于正常保有量的95%—105%的绿色区域。同时2021年整体能繁母猪存栏量处于过剩范围,当前去产能只是猪周期底部正常去化现象,要想实质性反转还需要更大的降幅。当前养殖户情绪较为悲观,不排除部分时间段出现猪价践踏现象,2022年猪价或处于猪周期二次探底阶段。

2、养殖盈利对比

据Mysteel农产品数据显示,2020年自繁自养及外购仔猪利润均有较高的利润值,自2021年6月后,猪价出现践踏性下跌,养殖利润开始进度亏损阶段,其中外购仔猪利润由于前期采购高价仔猪,致使成本过高,跌幅远大于自繁利润。目前,截止至2022年第七周,自繁自养和外购仔猪利润分别为-422.14元/头和-347.85元/头,按照前期产能扩张的程度来看,2022年生猪供应宽松,但需求恢复缓慢,整体市场呈现不缺猪不缺肉缺人的现象,预计后续养殖利润或仍有较大的跌幅。

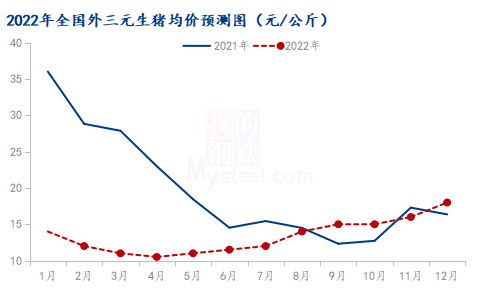

3、猪价预测

据Mysteel农产品能繁母猪数据监测显示,2021年7月能繁母猪首次环比下跌,6月能繁母猪存栏量达到年内最高位,预计2022年全年均价或为13.00元/公斤左右,按照2021年6月能繁母猪存栏量往后推10个月来看,2022年4月生猪供应较为宽松,叠加其处于消费淡季,或为年内最低点,同时若后续出现多次收储及其他因素影响,不排除低点往后移,整体来说,年内猪价最低点集中在二季度,最高点或为12月。

4、猪企熬寒冬,“棉衣”何在?

首先对于养猪企业来说,降本增效或将是2022年最重要的生产目标,成本是猪企能否生存、熬过此次寒冬的武器;

其次,延伸产业链条,在猪周期下行阶段,头部猪企拓展屠宰业务,以自建屠宰场或者战略合作等方式、依靠渠道优势,降低中间成本,企业纷纷将业务向下游消费加工领域延展业务,创新盈利点。

最后,这个寒冬对于猪企来说无疑是艰难、痛苦的,提升自身企业竞争力,争取度过寒冬,我相信风雨过后,总会有彩虹。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。