12月16日,受国际油价上涨、美元走软,以及USDA报告美棉周度销售数据强劲等因素利多影响,ICE美棉期价盘中触及涨停板,借助这一推力,国内郑棉CF2201重新回归21000之上,CF2205突破20000关口却昙花一现,消极情绪仍旧如同黑云压城城欲摧。市场供需矛盾日渐突出,棉价能否重振旗鼓?

轧花厂现状

图1 2017-2021年新疆地区籽棉收购均价走势图

近几年新疆轧花企业棉花加工利润较为可观,加工产能逐渐增加,资金雄厚的老板进疆包厂,籽棉价格冲高走势已令人习以为常。如图1所示,据Mysteel农产品了解,2021/22年度北疆籽棉开秤8.5元/公斤左右,价格远高于去年同期,且保持上涨走势,部分自营轧花厂考虑到资金风险,收购量较少或未开展收购加工工作。棉花加工成本高企,部分轧花企业表示成本价25000元/吨左右,与表现较强的CF2201期价始终保持倒挂走势,部分棉企在加工初期销售了小部分资源,随着期价持续走低,下游采购价格持续下跌,多数轧花企业不能接受亏本销售情况,为维护自身加工利益,形成了较为一致的挺价团体,棉花整体销售进度缓慢。

资本贸易公司现状

随着基差交易逐渐普及,资本贸易企业、交易平台迅速发展,上下游企业越来越习惯于线上交易方式。据Mysteel农产品了解,前几年每到新花大量上市期间,大型资本贸易企业积极承接大部分新疆棉资源,然而,今年其中大部分资本贸易公司选择按兵不动。因轧花企业报价较高,期货市场基本没有给合适的套保机会,下游客户没有较大的拿货需求、接货价格低,贸易企业较为被动,因此,观望成为较优的选择。

纺织厂现状

由于2020年棉花产业链价格低、外贸订单内流等因素,2020年国庆节以来,纱厂度过了将近1年的美好时光,利润丰厚,部分企业积极扩充产能,原本处于改行边缘的小型纱厂重新开张。纺织服装不是一次性必需品,终端市场消费能力有限,随着产能增加,中间环节各种棉产品库存积压问题逐渐暴露出来,库存占资金比重越来越高,下游企业开工率维持较低水平,11月份以来,中低支纱、中高支纱订单日益稀少,利润压缩情况逐渐显而易见,部分工厂前期采购低价棉花、竞拍储备棉,或仍能保持微薄利润,少数小型纱厂已停产放假。

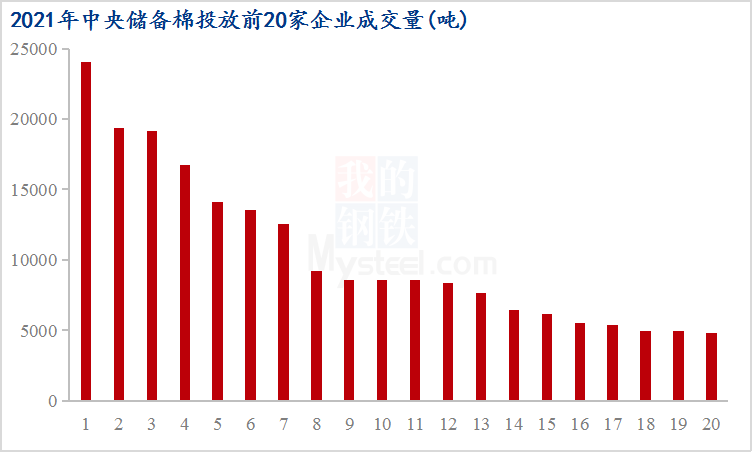

图2 2021年中央储备棉投放前20家企业成交量

以上为当前棉花市场3个参与主体的大致情况,供需矛盾实属尖锐,当前棉价受制于需求易跌难涨。2021年储备棉投放工作10月8日至11月30日,共有445家用棉企业竞拍成交,如图2所示,排名前20家企业成交量在4800吨以上,根据企业2021年申请配额提报的用棉数据计算日度用棉量,储备棉成交量基本可供其使用2个月以上。据Mysteel农产品了解,当前部分纱厂原料库存1个月以内,部分纱厂原料库存仍有2个月以上,整体而言,纱厂暂无较大的年前备货意向。

综上所述,弱行情之下,纱厂随用随买模式盛行,需求萎靡,年前棉价或难有起色。供需矛盾主要表现为轧花企业与用棉企业之间的买卖博弈,本质为时间博弈,短期棉价下方支撑较强,但随着时间推移,轧花企业棉花持有成本将逐渐提高,各轧花企业自身情况存在较大差异,若价格长时间难以传导到下游,年后高成本支撑力度或较为有限,关注纺企开工、订单情况,以及宏观面消息。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。