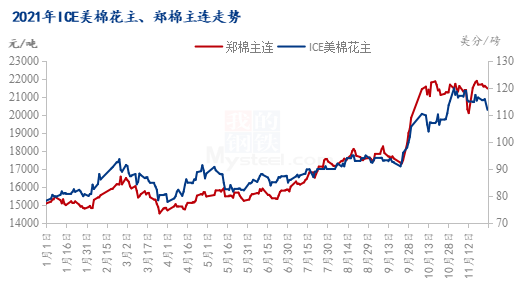

今日,郑棉主力合约暴跌1125元/吨,跌幅5.31%,收20055元/吨,创近2年单日最大跌幅。如图一所示,2021年来,郑棉主连交易重心逐步上涨,10月更是出现年度第一个涨停板,11月,虽下游纺织需求不佳,但整体保持21000-22000元/吨区间高位震荡。为何月11月最后一交易日出现如此大的跌幅?

图一 2021年ICE美棉花主、郑棉主连走势

首先,近3日南非omicron变异毒株出现,多国紧急取消航班、限制旅客入境,日本直接从11月30日0时开始,暂停所有外国人入境日本,引发了市场的恐慌情绪,内外棉价出现大幅下调。

图二 2020-2021年新疆棉花加工进度统计

其次,供应数量的增多,价格压制压力逐步出现。据全国棉花交易市场数据显示,截至11月25日24时,2021年度新疆累计加工320.25吨,较去年同期的341.94万吨减少6.34%。25日当天新疆皮棉加工6.58万吨,去年同期日加工量5.45万吨。产区新棉逐步上量,市场供应转向阶段性宽松,棉花价格在前期时间错配下的偏强走势就会走向小幅回落,如郑棉注册仓单从10月底的359张,已转为11月29日的4745张。

图三 2019-2021年机采籽棉均价走势

细分来看,当前新疆新棉采摘完成,新棉加工成本基本定型,整体呈现收缩状态。如图三所示,2021/22年度籽棉收购价最高近12元/公斤,最近已回落至9.5元/公斤,均价10元/公斤左右。据轧花厂反映,本年度南疆机采棉综合加工成本平均在23000元/吨附近,北疆成本在24000元/吨左右,较10月中旬平均成本约下调1000元/吨。棉花收购价格、加工成本的收缩,导致价格重心下移;前期成本支撑力度也逐步消耗,棉价回落成为趋势。

表1:国内地区棉花价格情况(单位:元/吨、元/公斤)

再如表1所示,截至11月29日,国内籽棉、新疆棉3128B、进口棉价格周度、月度大部分呈现下跌。期现联动,价格跟跌行为则较为明显。

图四全国主要城市纱线产销率

而关于下游纯棉纱市场,棉纱价格重心下移,棉纱产销下降,成品库存增加。当前,据Msteely农产品跟踪调研,全国纯棉32s环锭纺均价29901元/吨,月环比跌幅1.24%;棉纱产销率为88.3%,环比减0.3%,同比减3.3%;纱线库存为20.5天,环比增2.7天,环比增4.5天。下游积弱格局较为持久,同环比均走向弱势。需求的疲软,难以支撑棉价的高位持续运行。

图五2019-2021年纯棉纱C32S利润走势

另外关于纺纱的即期利润,已由上半年度的高利润转为亏损。如图四,进入11月,纯棉纱C32S利润基本均为负数,亏损且有逐步扩大,截至11月30日,全国3128皮棉到厂均价22939元/吨,全国环锭纺32s纯棉纱环锭纺主流报价29901元/吨,纺纱利润为-331.9元/吨。这代表纺织企业可接受的棉花原料采购价格和棉花现货销售价格将要收窄,市场流通速度放缓。

总结而言,随着新疆棉成本价格形成,期现基差、内外价差的收缩,下游纺纱利润的由正传负、库存累积、销售受阻,海外新的变异毒株出现,储备棉投放数量、时间的持续,棉价备受压制,棉价交易逻辑也从成本分化;但国内棉花产量未定、仓单上量但低于同期12%、USDA11月供需报告下调全球期末库存,郑棉近强远弱格局不变。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。