导语:近期,国内棉花价格呈现阴跌走势,缓慢回吐前期大涨行情。11月29日,郑棉期货日盘收盘价格21110元/吨,跌365,跌幅1.70%,期货盘面行情大幅下挫,现货行情也逐渐跌势凸显。当前,新棉采摘接近尾声,棉花公检量持续增加,据了解,截至昨日,国内棉花公检量302.09万吨,较去年减少8.96万吨,同比减幅2.97%,其中新疆棉花公检量298.72万吨,内地棉花公检量3.36万吨。

新棉价格攀高下降

图1 2019-2021年国内3128棉花价格走势图

自2021/22年度国内新棉上市以来,国内棉花价格先扬后抑。据Myssteel棉纺团队数据跟踪,目前国内棉花价格23181元/吨,较去年同比涨幅53.98%,11月18日,新棉现货价格首次出现新高,市场均价在23593元/吨,市场报价较坚挺。但近期受下游需求转弱,纺企原料购销积极性不高以及第二批60万吨储备棉资源投放市场等因素影响,棉花现货价格开始出现回落,贸易商报价有所下降200-500元/吨。

棉花商业库存陆续增加

图2 2019-2021年棉花商业库存情况

据Mysteel农产品调研显示,新棉采摘接近尾声,新棉供应上量。截止11月26日,棉花商业总库存332.70万吨,环比上周增加36.15万吨(增幅10.87%)。其中,新疆地区商品棉279.98万吨,周环比增加38.24万吨(增幅15.82%);内地地区国产商品棉18.80万吨,周环比增加2.39万吨(增幅14.56%)。轧花厂加工进入高峰期,新棉逐渐入库,供应端表现较充裕,但由于下游纺企刚需补库,叠加下游传统淡季行情显现,商业库存压力难以有效释放,预计后期市场仍继续累库。

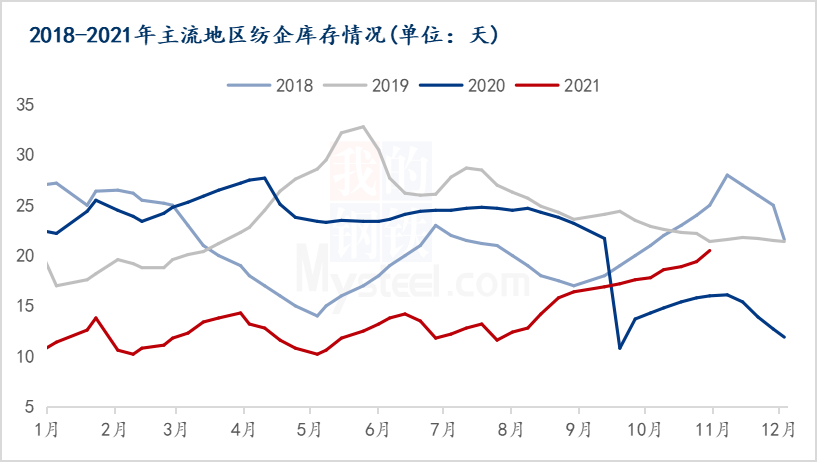

图3 2018-2021年主流地区纺企库存情况

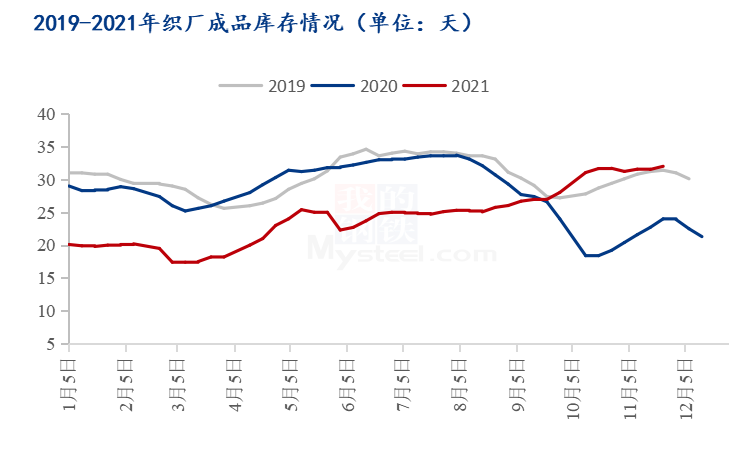

图4 2019-2021织厂成品库存情况

需求端方面,下游棉纺织企业成品库存开始积压。据Mysteel农产品调研数据显示,截止11月26日,全国主要地区纺企纱线库存为20.5天,较上周增加0.9天,环比增幅5.67%,同比增幅28.13%。终端织厂产品库存情况,截至11月26日,坯布库存在32天左右,较去年增加8天,同比增幅在33.33%。由于纱厂旺季订单前置,东南亚疫情影响,海外订单回流,上半年纺织厂出现淡季不淡行情。而进入传统“金九银十”旺季,纺企纱厂订单稳中偏弱,出现旺季不旺行情。临近年关,考虑回笼资金压力,终端坯布服装企业下单推迟,纱厂新单减少,纱线成品库存压力增加。加之当前新棉价格高企,而纱线价格明稳暗跌,实单价格可议,厂家利润开始亏损,按照当前棉花价格来算,纱厂利润亏损735.7元/吨左右,纺织厂产销形势开始转弱。

整体来看,由于新棉供应持续增加,供应端相对充裕,而下游订单减少以及成品库存累库压力倍增。预计后期棉市价格震荡偏弱运行,但受新棉加工成本支撑,以及年关纺企节前备货小高峰期,大跌空间不大。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。