导语:截止9月30日,连粕期货主力合约报收于3464点,月跌53点,跌幅1.51%。临近月底,连粕期价连续下挫,也令强势已久的现货价格受到拖累,国内各区域豆粕现货价格均有不同程度的回落。随着国庆长假的即将到来,对于节后的豆粕价格将如何演绎呢?笔者认为,豆粕期价在经历连续下跌后,后期企稳后或有一定的反弹机会;现货价格整体高位盘整,但随着时间的推移,豆粕现货价格或以下跌为主。

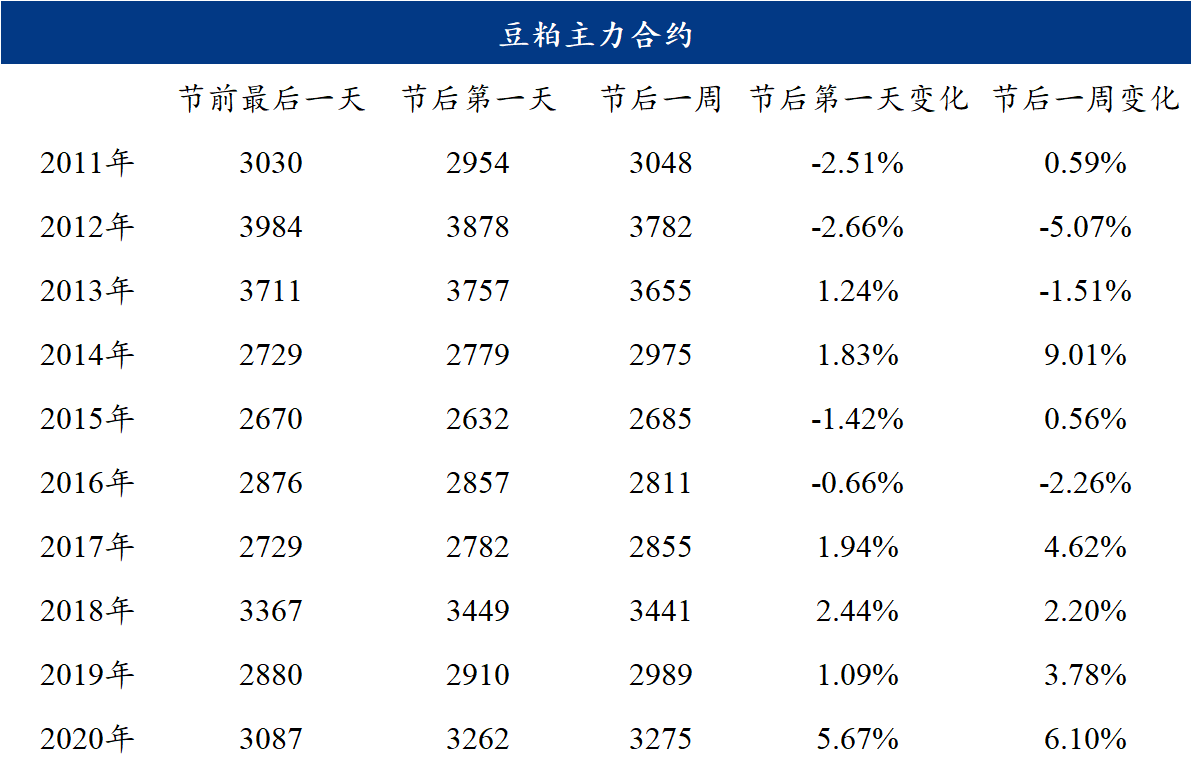

据Mysteel农产品统计数据显示,近国庆长假后豆粕期价涨多跌少,其中上涨6次,下跌4次。但进一步来看,除了最近的2020年节后豆粕期价暴涨,其它年份相对来说豆粕期价表现温和。至于今年国庆节后第一天豆粕期价如何演绎让我们拭目以待!

从豆粕的基本面来看,主导本轮豆粕现货价格持续上涨的主要矛盾在于国内9-10月份进口大豆量偏低,尤其同比去年降幅明显;随后伴随着9月份全国多个区域出现限电限产事件,令豆粕现货价格持续推升,豆粕再现300-400元/吨的高价基差。但笔者认为,主导国内豆粕现货价格上涨的主要逻辑较难持续,短期来看豆粕价格表现仍将坚挺,但从空间上和时间上来看却是下跌空间大于上涨空间,下跌时间将长于上涨时间。具体有这么几点:

其一:9-10月进口大豆总量相比去年虽偏低,但不至于出现供应紧张的局面,整体供应依旧尚可,且该题材兑现的较为充足,后期继续发酵空间有限。从数据上来看,2020年9-10月进口大豆1848万吨,Mysteel农产品预计2021年9-10月进口大豆1320万吨,同比大减528万吨,减幅28.57%。但由于9月份国内部分区域油厂因胀库停机、限电限产等原因,令9月油厂大豆压榨量仅为768.08万吨,较8月份减少79.34万吨,减幅9.36%。因此9月进口大豆量预计偏低,但国内主要油厂大豆结转库存预计下降不及预期。Mysteel农产品数据显示,截止9月24日,国内主要油厂大豆结转库存581.75万吨,如果未来一个月再去库120-150万吨,则10月底大豆结转库存预计在431-461万吨左右。从下图最近5年来的大豆库存走势来看,10月底431-461万吨的大豆库存并不很低,相比2017年和2019年的314万吨和370万吨高出不少。因此10月份国内大豆虽面临去库存,但力度或有限。再者,市场主流观点预计11-12月进口大豆量将回升,11月份大豆库存见底后或将回升,炒作大豆供应偏低的基础将不在。

其二,最近市场较为关注的限电影响油厂开机率事件,9月份多地油厂确实受到一定影响,但我们发现,9月份最后两周大豆压榨量虽然下滑,但豆粕库存降幅却不明显,豆粕库存的下降更多是来自中下中秋、国庆双节备货,渠道库存增加导致油厂豆粕库存下降;其次是因供应端的缩减。从上一周豆粕提货量仅136万吨可见一斑。

其三,最近半年来下游生猪价格持续下跌,生猪行业绝大多数企业处于亏损状态,下游生猪养殖利润的恶化,将对豆粕价格的上涨起到明显的制约作用。Mysteel农产品数据显示,本周自繁自养周均盈利亏损 565.28 元/头,较上周下跌 109.53 元/头。6 月前外购仔 猪在当前猪价下亏损 1676.95 元/头,较上周下跌 58.30 元/头。目前猪价利多因素偏少, 节日需求提振有限,生猪市场供大于求,猪价继续下跌,养殖亏损继续加大。此外,据饲料工业协会数据显示,2021年1—8月猪饲料产量8409万吨,同比增长62.6%。面对猪料大增62.6%,Mysteel农产品数据显示2021年1-8月豆粕表观消费与去年同期大体持平。豆粕消费增速远不及猪饲料增速,主要原因有饲料配方的改变,以及生猪养殖过程中猪饲料料型喂养的改变。后期这一情况在生猪养殖利润没有得到明显改变的情况,势必继续延续。即猪饲料产量增长,豆粕消费增长不明显。

综上所述:节后豆粕价格短期或能继续高位盘整,但随着时间的推移,在下游饲料厂和养殖户对豆粕的采购策略转为随用随采,不愿意追高做大库存的现状下;配合大豆去库后的拐点到来,以及市场情绪的改变,豆粕价格的下跌只是时间问题。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。