导语:9月份受供过于求的影响,猪价再次深跌,已跌破前期低点,24日全国现货均价定格11.18元/公斤,基准地标猪价格10.90元/公斤,然后此时国家助力,发布收储消息,宣布第二轮第一次收储竞价交易有关的事项通知,此次收储总计3万吨,但结合前几次收储结果来看,对于猪价上涨的支撑有限,可以说是杯水车薪,但随着近期猪价继续深跌,此波收储,或许在情绪上的支撑力度要强于以往,那猪价将有何走势呢?

1:政策托市筑底价 未来走势仍成迷

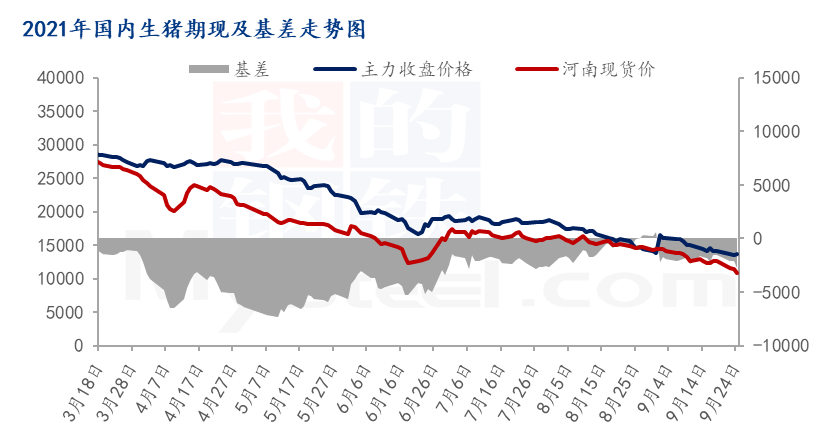

截止2021年9月24日,Mysteel数据监测,全国外三元出栏均价11.18元/公斤,基准地标猪价格10.90元/公斤,跌破6月份低点12.19元/公斤1.01元/公斤,再次让养殖户深度亏损,伴随着猪价的再次深跌,让养猪行业陷入了反思,猪价为何演变如此,之前已经说过好多次。现在笔者认为市场上的情绪很容易被点燃、就象病毒一样迅速蔓延,这就是病毒传播的原理。

目前市场上对于猪价的反应似乎也是如此:因为需求的好似所有的事情都是利空,见不到蝴蝶扇动翅膀,就像当初的小飞,即使只有一头猪、一个圈、一个村子,但一人说一遍,到最后铺天盖地,一万人之后小飞就无处不在了,就像当年马季相声小品️说的马季下的蛋,而且是咸鸭蛋!但今天,谁还会认为当初小飞那么严重呢?只不过是以讹传讹罢了。这或许是导致当时压栏增重赌后市行情最重要的原因了。

昨日公布第二轮第一次收储的消息一出,市场对于情绪的是否有上涨支撑又议论纷纷,笔者并不否认这一点,目前猪价确实需要一个爆点去引爆反弹这颗雷,收储是第一颗雷,再如月中时农业农村部发表的声明,将继续加大对生猪规模化养殖的扶持力度。防止“急转弯”“翻烧饼”,让规模养殖场(户)有稳定的政策预期,以减缓市场的淘汰频率。

但是结合目前供过于求的大趋势来说,笔者认为短期猪价的反弹力度不会很大,长期依旧是偏弱的走势,但有到底有多大的反弹幅度是个迷,因为我觉得猪价真正的“寒冬”还没有到来。

2:节后需求回落 屠企开工降幅明显

中秋过后,需求真的是一跌到底,国内规模屠宰企业宰量较节前下滑30%左右,更有甚者下滑50%,第38周,国内重点屠宰企业平均开工率为25.68%,虽然环比、同比是增加的,但是对比历史开工,依旧是处于低位运行,可为什么说需求弱呢,不单单是开工下降问题。笔者跟很多屠企聊过,他们说目前的猪源都够宰3-4天了,而且某养企每天的出栏计划13-15万头,很多企业的猪都无人问津,所以整体供应严重过剩。

同时各地农贸市场猪肉价格跌跌不休,是真的猪肉太贵吃不起吗,不是,主要是老百姓手里是真的没钱,因为2020年的新冠疫情影响,直接导致人均收入降幅明显,而且国内老龄化的增加也直接影响肉制品消费。

3:大话期市之阴阳合同

今日09交割月之后,所有的空头全部转仓至01合约,随着9月份现货价格的加速下跌,空头客户的持仓增多,01合约,近一月时间下跌2895点,但从基差来看,截止24日,依旧升水2770,反观09进入交割月之前的基差,目前高升水是非常不合理的。

生猪01合约不仅是市场供需的影响,还有交割规则和春节碰撞的因素,导致买方的接货意愿将减弱。因为2022年春节是1月31号,这样倒推生猪01合约的最后交割日应该是1月28日,这样作为生猪的买方很大可能会因为春节假期的原因接货时间到达2月份,也就是春节之后,错过了节前的本年度组后一个消费旺季,这就是所谓的“阴阳合同”,而根据往年的经验,春节后猪肉价格大多会回落。总体而言买方在生猪01合约买方需要承担的更大的风险。

针对01合约来说,笔者认为仍旧会走09的交割逻辑,虽然现货目前情绪上的支撑较强,短期可能会有上涨可能,但是交割逻辑来依然是贴水进入交割月,以目前现货反弹的力度来看,大概率不会超过2元/公斤,所以对于01合约来说,仍有一定的下跌空间。

利好:

1:天气转凉后,市场对于大猪需求的小幅提升。

2:价格持续跌破成本线之后,市场的情绪化抵抗。

3:下半年进口冻品的缩减。

利空:

1:国产冻肉库存压力。

2:进口冻品和低价竞品冲击。

3:新冠疫情对于终端消费的持续影响。

4:四季度市场供应增加、产能的持续恢复。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。