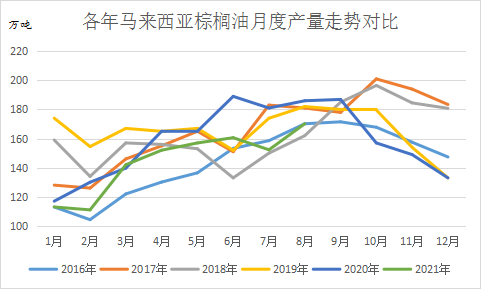

MPOBЗЂВМЕФТэРДЮїбЧ8дТзищЕгЭЙЉашБЈИцЪ§ОнЯдЪОЃЌТэРДЮїбЧ8дТФЉзищЕгЭПтДцЛЗБШдіМг25.28%жС187ЭђЖжЃЛВњСПЛЗБШдіМг11.8%жС170ЭђЖжЃЛГіПкЛЗБШЯТНЕ17.06%жС116ЭђЖжЁЃДЫЧАЙЋВМЕФвЛЯюЕїВщЯдЪОЃЌЪаГЁдЄЦк8дТФЉзищЕгЭПтДцСЯдіМг16.3%жС174ЭђЖжЃЌВњСПСЯдіМг11.2%жС170ЭђЖжЃЌГіПкСЯЯТНЕ12.3%жС124ЭђЖжЁЃ

ДЫЭтЃЌХэВЉЁЂТЗЭИЁЂCIMBШ§ДѓЛњЙЙЙЋВМЕФВњСПдЄЙРЧјМфЮЊ166-169ЭђЖжЃЌГіПкдЄЙРЧјМфЮЊ118-124ЭђЖжЃЌПтДцдЄЙРЧјМфЮЊ174-176ЭђЖжЃЌОљЕЭгкMPOBЙЋВМЕФЪ§жЕЃЌвђДЫБОБЈИцгАЯьЦЋПеЁЃ

|

ЭђЖж |

2021Фъ8дТ |

ЕїВщдЄЙР |

2021Фъ7дТ |

2020Фъ8дТ |

|

ВњСП |

170.2 |

169.3 |

152.3 |

186.3 |

|

ПтДц |

187.5 |

174 |

149.6 |

170.4 |

|

ГіПк |

116.3 |

123.5 |

140 |

158.2 |

|

НјПк |

9.1 |

5 |

5.4 |

3.2 |

|

ЭђЖж |

ВњСП |

НјПк |

ГіПк |

ЙњФкЯћЗб |

ПтДц |

|

ТЗЭИ |

169 |

5 |

124 |

26 |

174 |

|

CIMB |

167 |

5.4 |

118.0 |

28 |

176 |

|

ХэВЉ |

166 |

5.4 |

120 |

25 |

174 |

|

MPOB |

170.2 |

9.1 |

116 |

25.2 |

187.5 |

ДгЪ§ОнЩЯПДЃЌБОДЮТэРДЮїбЧПтДцвтЭтДѓЗљдіМгЃЌжївЊЪЧвђЮЊВњСПЛиЩ§НЯПьКЭГіПкЪ§ОнНЯВюЕМжТЁЃЪмвпЧщЕМжТРЭЙЄШЫЪ§ВЛзугАЯьЃЌ7дТВњСПЪ§ОнЦЋЕЭЃЌБОДЮВњСПЛиЩ§Чїгке§ГЃЃЌЕЋвРШЛДІгкНќМИФъдТЖШВњСПЕФЯТбиЃЌашвЊГжајЙлВьЦфзпЪЦБфЛЏЁЃДгЭМБэЩЯПДЃЌе§ГЃЛЙгаСНИідТЕФдіВњЧїЪЦЃЌЕЋвВВЛХХГ§ЬсЧАВНШыМѕВњжмЦкЕБжаЁЃЖјГіПкетПщЃЌГ§СЫЖдгЁЖШКЭАЭЛљЫЙЬЙгаЫљдіМгЃЌЦфЫћЙњМвКЭЕиЧјОљДѓЗљЯТЛЌЃЌЯдЪОГіИпМлЯТЃЌДѓМвЖдашЧѓГЪЯжГівЛЖЈЕФЕЃгЧаФРэЃЌЖрЪ§вдНїЩїВЩЙКЮЊжїЁЃ

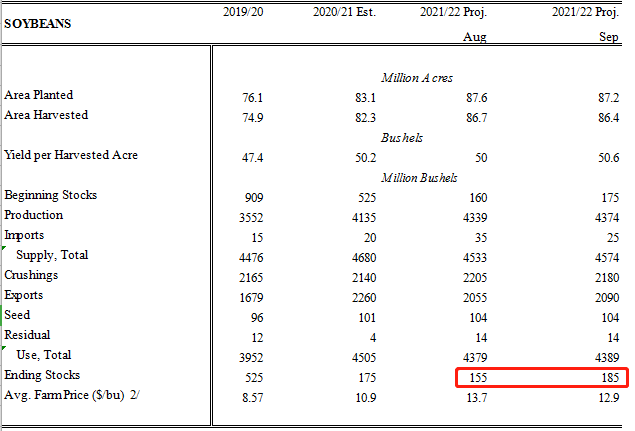

USDA9дТДѓЖЙЙЉашБЈИцЯдЪОЃК

2021/2022ФъЖШУРЖЙжжжВУцЛ§дЄЦк8720ЭђгЂФЖЃЌ8дТдЄЦкЮЊ8760ЭђгЂФЖЃЌЛЗБШМѕЩй40ЭђгЂФЖЃЛ

2021/2022ФъЖШУРЖЙЪеЛёУцЛ§дЄЦк8640ЭђгЂФЖЃЌ8дТдЄЦкЮЊ8670ЭђгЂФЖЃЌЛЗБШМѕЩй30ЭђгЂФЖЃЛ

2021/2022ФъЖШУРЖЙЕЅВњдЄЦк50.6ЦбЪНЖњ/гЂФЖЃЌ8дТдЄЦкЮЊ50ЦбЪНЖњ/гЂФЖЃЌЛЗБШдіМг0.6ЦбЪНЖњ/гЂФЖЃЛ

2021/2022ФъЖШУРЖЙВњСПдЄЦк43.74вкЦбЪНЖњЃЌ8дТдЄЦкЮЊ43.39вкЦбЪНЖњЃЌЛЗБШдіМг0.35вкЦбЪНЖњЃЛ

2021/2022ФъЖШУРЖЙзмЙЉгІСПдЄЦк45.74вкЦбЪНЖњЃЌ8дТдЄЦкЮЊ45.33вкЦбЪНЖњЃЌЛЗБШдіМг0.41вкЦбЪНЖњЃЛ

2021/2022ФъЖШУРЖЙбЙеЅСПдЄЦк21.8вкЦбЪНЖњЃЌ8дТдЄЦкЮЊ22.05вкЦбЪНЖњЃЌЛЗБШМѕЩй0.25вкЦбЪНЖњЃЛ

2021/2022ФъЖШУРЖЙГіПкСПдЄЦк20.9вкЦбЪНЖњЃЌ8дТдЄЦкЮЊ20.55вкЦбЪНЖњЃЌЛЗБШдіМг0.35вкЦбЪНЖњЃЛ

2021/2022ФъЖШУРЖЙзмЯћКФСПдЄЦк43.89вкЦбЪНЖњЃЌ8дТдЄЦкЮЊ43.79вкЦбЪНЖњЃЌЛЗБШдіМг0.10вкЦбЪНЖњЃЛ

2021/2022ФъЖШУРЖЙЦкФЉПтДцдЄЦк1.85вкЦбЪНЖњЃЌ8дТдЄЦкЮЊ1.55вкЦбЪНЖњЃЌЛЗБШдіМг0.30вкЦбЪНЖњЁЃ

| ШЋЧђДѓЖЙЙЉашЦНКтБэЃЈАйЭђЖжЃЉ | ||||||

| ЪБМф | 2019/2020 | 2020/2021 | 2021/2022 | |||

| 9дТдЄЙР | 8дТдЄЙР | 9дТдЄЙР | 8дТдЄЙР | 9дТдЄЙР | 8дТдЄЙР | |

| ЦкГѕПтДц | 114.71 | 114.71 | 95.9 | 95.87 | 95.08 | 92.82 |

| ВњСП | 339.73 | 339.7 | 363.27 | 363.26 | 384.42 | 383.63 |

| НјПк | 164.97 | 164.97 | 166.71 | 164.71 | 170.94 | 170.61 |

| ЙњФкбЙеЅ | 312.43 | 312.43 | 317.99 | 319.07 | 329.35 | 329.57 |

| ЙњФкзмЯћЗбСП | 358.44 | 358.44 | 365.06 | 366.1 | 378.37 | 378.59 |

| ГіПк | 165.06 | 165.06 | 165.74 | 164.93 | 173.17 | 172.33 |

| ЦкФЉПтДц | 95.9 | 95.87 | 95.08 | 92.82 | 98.89 | 96.15 |

ДЫЧАеыЖдЗжЮіЪІЕФЕїВщЪ§ОнЯдЪОЃЌУРЙњ21-22ФъЖШУРЖЙЕЅВњЦНОљдЄЙРЮЊ50.4ЦбЃЌИпгк8дТБЈИцдЄЙРЕФ50ЦбЃЌЪаГЁЦНОљдЄВтУРЖЙЕЅВњЧјМфЮЊ49.5-51.2ЦбЁЃУРЖЙВЅжжУцЛ§ЦНОљдЄМЦЮЊ8670ЭђгЂФЖЃЌгы8дТБЈИцдЄЦквЛжТЃЌЪаГЁЦНОљдЄЙРЧјМфЮЊ8620-8730ЭђгЂФЖЁЃдкЕЅВњЩЯЕїЃЌУцЛ§ГжЮШЕФЧщПіЯТЃЌЪаГЁдЄМЦ2021-22ФъЖШУРЖЙзмВњСПЮЊ43.77вкЦбЃЌИпгк8дТБЈИцдЄЙРЕФ43.39вкЦбЁЃ

вђЙЋВМЕФаТзїЕЅВњЩЯЕїаЁЗљИпгкдЄЦкЃЌУцЛ§аЁЗљЯТЕїЕЭгкдЄЦкЃЌЕМжТзюжеЕУГіЕФУРЖЙВњСПЮЊ43.74вкЦбЃЌТдЕЭгкдЄЦкЁЃЖјаТзїПтДцЗНУцЃЌВњСПдіМг3500ЭђЦбЃЌбЙеЅМѕЩй2500ЭђЦбЃЌГіПкдіМг3500ЭђЦбЃЌПтДцаЁЗљРлЛ§жС1.85вкЦбЁЃШЋЧђДѓЖЙЦНКтБэЗНУцЃЌПтДцЯћЗбБШЩЯЩ§ЃЌећЬхБЈИцжаадЦЋПеЃЌЕЋЖрЪ§дкдЄЦкжЎжаЃЌЗчЯегаЫљЪЭЗХЁЃ

ЙњФкгЭжЌЗНУцЃЌЪаГЁНєЖЂ9/10дТДѓЖЙЕНИлЕФЪ§ОнЦЋЕЭЃЌМгЩЯЙЄГЇЧАЦкЯњЪл10-1дТКЯдМНЯПьЃЌЖЙгЭЛљВюДѓеЧЃЌДгЧАЦкЕЭЮЛЕНФПЧАЃЌЛљБОвбЩЯеЧ200дЊ/ЖжЃЌбиКЃЖЙгЭ2201КЯдМЛљВюЖрЮЊ600-800ЃЌЧвЫцзХЙЄГЇЮоЛѕПЩЪлЕФЧщаїдкВЛЖЯЗЂНЭЁЃДгНёФъКЃЙиЙЋВМЕФДѓЖЙНјПкСПРДПДЃЌ1-8дТДѓЖЙНјПкзмСПЮЊ6711.91ЭђЖжЃЌ2020ФъЮЊ6473.89ЭђЖжЃЌЭЌБШдіМг238.02ЭђЖжЃЌЖјНёФъЕФбЙеЅСПгыШЅФъЯрНќЃЌдк5900ЭђЖжзѓгвЁЃОнMysteelЕїбаЪ§ОнЯдЪОЃКЕк35жмЃЈ8.28-9.3ЃЉБОжмШЋЙњИлПкДѓЖЙПтДцЮЊ827.16ЭђЖжЃЌНЯЩЯжмдіМг11.87ЭђЖжЃЌдіЗљ1.43%ЃЌЭЌБШШЅФъдіМг110.79ЭђЖжЃЌдіЗљ15.47%ЁЃвђДЫЃЌЮвУЧШЯЮЊВЂВЛЪЧДѓЖЙЙЉгІЛЗНкГіЯжЮЪЬтЕМжТЛљВюДѓеЧЃЌЖјЪЧДѓЖЙЙЉгІЗжХфаЮГЩЕФЃЌЖјЧветжжЧщПіНЋГжајДцдкЁЃ

зищЕгЭЗНУцЃЌвђЕНДЌНЯЩйЧвЛѕШЈМЏжаЃЌМгЩЯвпЧщгАЯьЮов§КНдБЃЌЙњФкзищЕгЭЛљВюГжајИпЦѓЃЌЛЊФЯP2201ЯжЛѕЛљВюдМ1100зѓгвЁЃЫфШЛгЁФсЕФВњСПКЭПтДцГжајдіМгЃЌЕЋШдШЛЪЧЙњЭтЛѕЃЌЙњФкЦѓвЕВЛМБгкВЩЙКЃЌдкЙњЭтЛњЙЙЛьТвЕФЧщПіЯТЃЌПЩМЬајЙизЂЮДРДЕФЙњФкЙЉашЧщПіЁЃ

Утд№ЩљУїЃКMysteelЗЂВМЕФдДДМАзЊдиФкШнЃЌНіЙЉПЭЛЇВЮПМЃЌВЛзїЮЊОіВпНЈвщЁЃдДДФкШнАцШЈЙщMysteelЫљгаЃЌзЊдиашШЁЕУMysteelЪщУцЪкШЈЃЌЧвMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃдДДФкШндвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃзЊдиФкШнРДдДгкЭјТчЃЌФПЕФдкгкДЋЕнИќЖраХЯЂЃЌЗНБубЇЯАгыНЛСїЃЌВЂВЛДњБэMysteelдоЭЌЦфЙлЕуМАЖдЦфецЪЕадЁЂЭъећадИКд№ЁЃЩъЧыЪкШЈМАЭЖЫпЃЌЧыСЊЯЕMysteelЃЈ021-26093397ЃЉДІРэЁЃ