ЁОЕМгяЁП 2020ФъЩњжэЪаГЁБЛГЦЮЊбјжГвЕЕФ“ЛЦН№Фъ”ЃЌвВЪЧМЏжаИДВњФъЁЃЫцаавЕШЋУцдіВњРЉФмЃЌ2021ФъжэЪаНјШыЙЉгІЩЯСПНзЖЮЁЃСПЁЂМлЁЂРћВЛЖЯДЋЕМЃЌЩЯАыФъжэМлМБзЊЯТааЃЌгЩИпЕу36.10дЊ/ЙЋНяЕјТфжС12.32дЊ/ЙЋНяЃЌЖЬЖЬЪ§дТНЕЗљГЌ65%ЁЃздЗБздбјРћШѓИњЫцЕјЦЦгЏПїЦНКтЯпЁЃОЭДЫЪаГЁШЋУцВНШыЯТаажмЦкЁЃФЧУДЯТАыГЁЫцжэМлЕЭЮЛЕїећЃЌЪаГЁгжФмЗёГіЯжЗДЕЏЦѕЛњЃЌаавЕЛњгігыЗчЯегждкФФРяЃЌЯжБОЮФНЋзівдЯТЯъЯИНтЖСЁЃ

1. ИпПЊЕЭзпЕФЩЯАыФъ-ЙЉашЖЫ

2021ФъЩЯАыФъЩњжэбјжГвЕОРњСЫгаИпЗхЕНЕЭЙШЕФОоДѓТфВюЃЌжэМлЕјЕјВЛанЃЌЪаГЁдТОљМлгЩИпЕуМл34.81дЊ/ЙЋНяЕјжС14.45дЊ/ЙЋНяЃЌЩЯАыФъЭЌЦкЕјЗљДя25.51%ЁЃзлКЯРДПДЃЌЫцЧАЦкаавЕШЋУцИДВњРЉФмЃЌЙцФЃЦѓвЕПьЫйЩЯСПЁЃЦфЖўЃЌДКНкЧАКѓББЗНвпЧщдйЦ№ЃЌКгФЯЁЂКгББЁЂЩНЖЋЁЂАВЛеОжВПЪмЫ№УїЯдЃЌИіБ№ЦѓвЕжаеаТЪГЌ50%ЃЌЫцЪТМўВЛЖЯЗЂНЭЃЌвЕФкЖдКѓЪаПДеЧаФРэдЄЦкНЯЧПЃЌаавЕМгЫйВЙРИЃЌЖўДЮг§ЗЪвтЯђВЛЖЯЬсЩ§ЃЌЗЪжэеМБШВЛЖЯдіСПЃЌЬхжиНЯФъГѕдіЗљДя2.50%жС133ЙЋНяЁЃгыжэМлФцЪЦЖјааЁЃЦфШ§ЃЌжеЖЫШтМлЛиТфВЛМАжэМлЯТЛЌЫйЖШЃЌМгжЎЬьЦјзЊШШЃЌЗЪАзЬѕзпЛѕЫйЖШЛКТ§ЃЌДѓжэЭЯРлБъжэЪаГЁГжајГабЙЁЃ

2. ЩњжэбјжГРћШѓгЩгЏзЊПї-ЙЉгІЖЫ

дкжэМлДѓЗљЯТЛЌЕФЭЌЪБЃЌ2021ФъЩЯАыФъбјжГЖЫЩњжэбјжГгЏРћвВДгИпРћШѓЪБДњНјШыПїЫ№НзЖЮЁЃОнЮвЕФХЉВњЦЗЭјЪ§ОнМрВтЃЌНижС6дТ24ШеЃЌЩњжэздЗБздбјгЏРћвбОНЕжС-384.2дЊ/ЭЗЃЌНЯФъГѕРћШѓИпЕу2860.4дЊ/ЭЗНЕЗљДя113.4%ЁЃЭтЙКзажэгЏРћЃЌОВтЫувбГжајПїЫ№ГЌвЛИідТгагрЃЌЯжГіРИвЛЭЗЩњжэПїЫ№ДяЧЇдЊзѓгвЁЃвЛМОЖШзажэМлИёИпЮЛдЫааЃЌбјжГГЩБОбЙСІВЛЖЯдіДѓЃЌМгжЎЫЧСЯМлИёХЪЩ§ЃЌЩЯАыФъЫцЙњФкЩњжэжэМлИёЫйЯТЛЌЃЌЩњжэбјжГаавЕРћШѓГжајИњЕјЁЃ

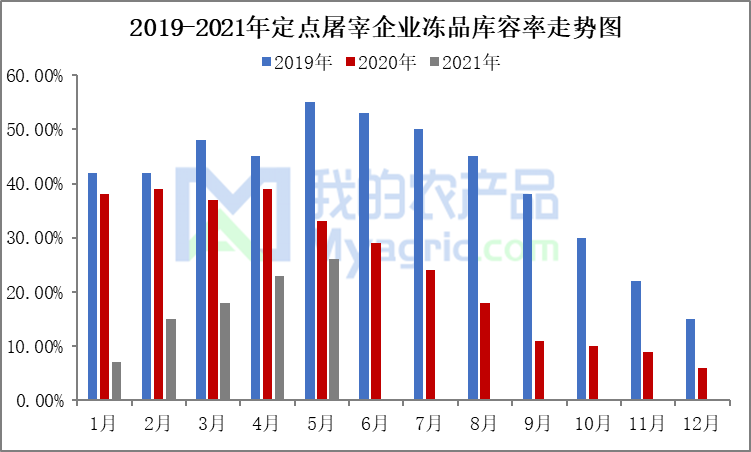

3. зажэМАЖўдЊФИжэЪаГЁШѕЪЦЯТаа-ЙЉгІЖЫ

ЭЌбљЃЌдкЩњжэМлИёМАбјжГРћШѓЯТЛЌЕФгАЯьЯТЃЌзажэМАЖўдЊФИжэМлИёврВЛЖЯЯТЕїЃЌНижС6дТжабЎЃЌЙњФк7ЙЋНязажэОљМлгЩИпЕу1668дЊ/ЭЗЕјжС600дЊ/ЭЗЃЌНЕЗљДя64%ЁЃДКНкЙ§КѓЃЌЪмББЗНвпЧщгАЯьЃЌЖрЕиВњФмЪмЫ№ЃЌбјжГЖЫПДКУКѓЪаЃЌМЏЭХЙЋЫОМАг§ЗЪЛЇВЙРИЛ§МЋадЬсИпЃЌзажэМлИёЖЬЪБЭЦеЧжСИпЕуЃЌЕЋЫцжэМлГжајЩюЕјЃЌбјжГЗчЯеВЛЖЯдіДѓЃЌзажэМлИёИњЫцжэМлвЛТЗЯТЕјЁЃЗДЙлЖўдЊФИжэМлИёЕјЫйЯрЖдЛКТ§ЃЌЫцвЕФкГЩБОЙмРэвтЪЖВЛЖЯдіЧПЃЌФмЗБФИжэжжШКгХЛЏЬсЩ§ЃЌШ§дЊМАЖўДЮЛиНЛФИжэТНајЬдЬЃЌЖўдЊКѓБИФИжэМлИёЕјЫйЩдЯдЛКТ§ЃЌЕЋНЯНкЧАИпЕуЕјЗљШдДя47.4%ЁЃ

4. ЯћЗбЛКТ§діСПЃЌЕЋФбгаУїЯдРћКУРЖЏ-ашЧѓЖЫ

ЫцзХ ЧАЦкжэМлЁЂШтМлЕФИпЮЛдЫааЃЌ2019ФъжС2020ФъЮвЙњжэШтЯћЗбСПвбОУїЯдЯТЛЌЃЌНјШы2021ФъЩЯАыФъШтМлНјШы10дЊЪБДњЃЌМгжЎаТЙквпЧщгАЯьж№НЅЫѕМѕЃЌВЭвћЯћЗбж№НЅИДЫеЃЌЭРдзЦѓвЕПЊЙЄТЪНЯЭљФъЭЌЦкдіСПЃЌЕЋНЯе§ГЃЯћЗбФъЗнШдДІгкНЯЕЭЫЎЦНЁЃ2021ФъНижС5дТФЉЃЌЦНОљПЊЙЄТЪЮЊ20.54%ЃЌНЯ2020ФъЭЌЦкдіГЄВЛзу3ИіАйЗжЕуЁЃ

5. ЗжИюШыПтдіСПЃЌЖГЦЗПтДцВЛЖЯЩЯеЧ-ашЧѓЖЫ

ЖГЦЗРДПДЃЌ2019жС2020ФъЪЧЙЉгІЫѕМѕЯТЖГЦЗПтДцВЛЖЯЯћЛЏЕФСНФъЁЃ2021ФъЩЯАыФъжэМлПьЫйЯТЛЌЃЌвЕФкЖдКѓЪаааЧщПДКУЃЌЦѓвЕздВњЖГЦЗСПВЛЖЯЩЯЩ§ЃЌНижС5дТЗнЃЌЖЈЕуЭРдзЦѓвЕЖГЦЗПтШнТЪНќ26%ЃЌЧв6дТЗнЫцжэМлЕјЦЦГЩБОЯпЃЌВњЦЗШыПтШддкЩЯСПЃЌББЗНЖрЕиЭРдзЦѓвЕЖГЦЗГЪЯжТњПтзДЬЌЁЃВПЗжЭРЦѓдкГіПтВПЗжИпМлСйЦкЖГЦЗКѓЃЌМгДѓЕЭМлВњЦЗЗжИюШыПтСПРДЦНКтЧАЦкЖГЦЗПїЫ№ЁЃ

6. НјПкЪаГЁГжајЩЯСП-ашЧѓЖЫ

НќСНФъЃЌНјПкЪаГЁдкжэМлЩЯеЧЕФДѓжмЦкЯТЃЌЗЂЛгСЫживЊЕФЪаГЁВЙГфзїгУЁЃ2020ФъжэШтНјПкСП438ЭђЖжЃЌЛЗБШдіЗљ118.71%ЃЌеМЙњФкжэШтФъВњСП10%зѓгвЁЃ2021Фъ1-5дТЗнЃЌОнКЃЙиЪ§ОнЭГМЦЃЌжэШтНјПкзмСПДяШдИпДя194ЭђЖжЃЌЭЌБШді17.78%ЁЃЪмЧАЦкаТЙквпЧщМАЩЯАыФъжэМлГжајЯТЛЌгАЯьЃЌНјПкЖГЦЗГіПтЪмЯоЃЌИпМлЮЛГЩБОЯТГіПтФбЖШдіДѓЁЃзлКЯЖрЗНвђЫиРДПДЃЌ2021ФъЩЯАыФъЕФЩњжэЙЉашЖЫНдГЪЯжРћПезДЬЌЃЌжэМлвдЕЭЮЛЕїећзДЬЌНјШыЯТАыФъПЊОжНзЖЮЁЃ

Утд№ЩљУїЃКMysteelЗЂВМЕФдДДМАзЊдиФкШнЃЌНіЙЉПЭЛЇВЮПМЃЌВЛзїЮЊОіВпНЈвщЁЃдДДФкШнАцШЈЙщMysteelЫљгаЃЌзЊдиашШЁЕУMysteelЪщУцЪкШЈЃЌЧвMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃдДДФкШндвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃзЊдиФкШнРДдДгкЭјТчЃЌФПЕФдкгкДЋЕнИќЖраХЯЂЃЌЗНБубЇЯАгыНЛСїЃЌВЂВЛДњБэMysteelдоЭЌЦфЙлЕуМАЖдЦфецЪЕадЁЂЭъећадИКд№ЁЃЩъЧыЪкШЈМАЭЖЫпЃЌЧыСЊЯЕMysteelЃЈ021-26093397ЃЉДІРэЁЃ