1. 1月份大肉食鸡市场暴涨暴跌

1.1 大肉食种蛋均价上涨

数据来源:我的农产品网

据我的农产品网数据统计,本月全国大肉食种蛋呈“涨-跌-涨-跌”走势。月均价为1.48元/枚,环比涨幅66.29%,同比跌幅30.52%。上半月孵化场处于停苗期,对种蛋需求量不大,价格整体走低。中旬开始各孵化企业陆续恢复上孵,对种蛋需求增加,种蛋价格触底反弹,加上鸡苗、毛鸡价格大幅上涨,刺激种蛋市场交投,但后期随着春节假期的来临,种蛋需求量减少,价格小幅下滑。预计短期内种蛋价格或以低位盘整为主。

1.2 大肉食鸡苗涨后回落

数据来源:我的农产品网

本月大肉食鸡苗整体呈涨后小幅下滑走势。本月鸡苗全国均价为1.68元/羽。上旬鸡苗处于停苗期,市场暂停报价;中旬开始孵化企业渐次出苗,但出苗量一般,前期孵化企业主要以定孵为主,按计划出苗,计划内孵化企业出苗情况尚可,计划外鸡苗出苗量低迷,养殖户担心屠宰企业春节假期后的开工时间,因此补栏情绪不佳,苗价高报低走,大小厂差异较大,实际成交需议价,部分企业出现抽毛蛋、装袋子等现象。15-26日鸡苗价格持续走高,养殖企业补栏可避开屠宰企业春节期间假期,情绪开始好转,市场交投加快,同时毛鸡价格飞速上涨,毛鸡养殖盈利提升且补栏鸡苗将在元宵节后出栏,养殖户补栏积极,鸡苗走货速度加快,苗价上涨;之后毛鸡价格下滑,终端市场走货不佳,养殖户补栏平淡,鸡苗价格随之下滑。

1.3 全国大肉食毛鸡均价涨后回落

数据来源:我的农产品网

1月全国大肉食毛鸡均价较上月上涨 0.37 元/斤,月度均价4.51 元/斤,环比涨幅 8.94%,同比涨幅25.28%。2020年1月国内毛鸡终端市场恐慌性备货疫情,产品中间商抢购高价产品,批发市场出现倒挂现象,市场交投短期爆发而后疲软,屠宰企业生产亏损,库存呈“V”字走势,企业收购积极性不佳。因前期养殖端养殖亏损,养殖户11月之后补栏多以合同鸡为主,市场鸡供应严重不足。本月为补栏跨年鸡的关键时间点,养殖端受2020年跨年鸡影响,补栏愈加谨慎。屠宰企业上调毛鸡价格可刺激养殖端补栏,因走货不佳,鸡价又快速回落。供需博弈下,毛鸡价格呈过山车走势。

数据来源:我的农产品网

据我的农产品网统计数据显示,12月大肉食毛鸡产品呈过山车走势,涨后回落。板冻大胸月度均价 10.71元/公斤左右,环比涨幅11.80%,同比跌幅 16.52%;大规格琵琶腿月度均价 11.87 元/公斤,环比涨幅11.35%,同比跌幅 23.52%。本月市场毛鸡供应不足,毛鸡价格暴涨暴跌。山东地区恐慌性备货疫情,厂家走货加快,分割品价格上涨,库存降至低位。然产品价格高位,批发贸易商抵制高价货,产品走货滞缓,企业库存攀高。因生产亏损,企业随即下调收鸡价格,在联动性的影响下,产品价格一跌再跌。

1.4 本月817肉鸡市场均价涨后缓跌

数据来源:我的农产品网

本月 817 鸡苗价格呈“V”字型走势,1月中旬鸡苗价格触底反弹至原位,鸡苗月均价 0.61元/羽,较上月均价走低 0.10元/羽,环比跌幅 14.08%。1月中上旬养殖户担心企业春节放假,对后市普遍不看好,补栏情绪不高,导致鸡苗价格跌至低位;今年停孵期较往年提前,1月下旬恰好是养殖端补栏跨年鸡的节点上,补栏积极性尚可,鸡苗走货加快,部分地区出现抢苗情况,鸡苗供应偏紧张, 817 鸡苗市场涨跌调整为主。

本月全国 817 小白鸡均价上涨,月均价 4.80元/斤,较上月均价上涨 0.41 元/斤,环比涨幅 9.34%,同比涨幅 81.80%;本月全国817肉鸡价格呈涨后缓跌趋势,毛鸡均价4.78元/斤,环比跌幅7.54%。本月饲料价格持续上涨,养殖端养殖成本增加,盼涨情绪浓厚,屠宰企业生产亏损,对高价毛鸡较抵触,供求关系较较僵持。北方地区小规格稳中微降,大规格呈持续下滑走势;南方地区大规格毛鸡供应偏紧,出栏量不多,春节备货接近尾声,终端消费疲软,价格上涨空间受限,817毛鸡价格窄幅整理为主。

本月安徽宣城地区817小白鸡价格涨跌互现,1月上旬毛鸡价格持稳运行,今年经销商春节备货提前,1月中旬开始,价格开启一路上涨态势,直至月末价格呈跳水式下跌。南方地区毛鸡出栏整体不多,供应面对毛鸡价格有一定支撑,当地受禽流感事件影响,对活禽市场有一定管控,活禽和冰鲜需求减少,市场交投放缓,3.5斤以上大鸡棚前主流价格呈弱势下滑趋势。

2.供需面数据检测

2.1 本月国内孵化企业鸡苗出苗量稳中上涨

1月上旬,孵化企业处于停苗期,市场需求量不大,中旬开始出苗量恢复正常,但整体出苗量减少。由于2月份春节期间各孵化企业、屠宰企业停工放假,预计2月份整体出苗量或以稳定为主。

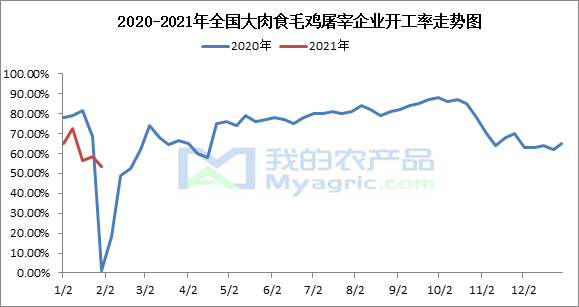

2.2 本月大肉食鸡屠宰企业开工率降低

数据来源:我的农产品网

本月国内大肉食企业屠宰企业平均开工率60.05%,较上月走低3.35个百分点。本月终端市场需求出现恐慌性备货,产品价格短时间内暴涨暴跌。毛鸡价格联动产品价格,涨至一年内高位又迅速回调原位。企业屠宰收购成本过高,生产处于亏损状态,多按需收购,维持工人运转,本月部分屠宰市场鸡的企业陆续停工放假,操作工人不足。在此影响下,本月屠宰企业开工率较上月小幅下滑。

据我的农产品网统计,1月份整体养殖盈利尚可,养殖户补栏积极性大幅上升,牵扯春节假期,预计正月十五之前毛鸡出栏量较少,市场缺鸡严重。节假日影响下,预计下月屠宰企业开工率或大幅走低。

2.3 本月大肉食鸡库容率整体减少

数据来源:我的农产品网

本月全国大肉食毛鸡屠宰企业冻品平均库容率 61.38%,整体较上月走低 20.82%。本月毛鸡价格突破年内高位,屠宰整体生产亏损,终端市场走货近有一次集中备货,而后交投疲软。受疫情和防疫政策影响,冻品走货缓慢,产品多积压冷库。企业库存在11日左右开始缓降,山东因集市封闭,终端消费恐慌备货,分割品走货加快,价格上涨至高位。然备货结束后,批发贸易商手中高价货较多,随即减少拿货,消耗库存。东三省地区,因疫情较为严重,产品在批发市场接受度较低。特别是黑龙江正大事件之后,吉林,黑龙江的产品难以出省。全国库存在下旬不断攀升,甚至爆库。预计2月屠宰企业库存持续高位,届时将再现“缺鸡不缺肉”的现象。

3.后市展望

3.1 大肉食鸡苗:

由于2月份春节期间屠宰企业、孵化企业停工放假,出苗量减少,随着春节假期的结束,鸡苗出苗量增加,但由于终端市场走货不佳,正月十五之后毛鸡出栏量增多,预计2月份鸡苗价格或呈稳中走低态势。

3.2 大肉食鸡:

根据我的农产品网监测出苗数据及养殖户补栏情况来看,1月国内孵化场肉鸡出苗量呈阶段式增长,正月十五之前毛鸡出栏较少,正月十五之后,会出现一次集中性出栏。

从需求情况看,目前屠宰企业库存高位,走货困难。届时将再现“缺鸡不缺肉”的场景,毛鸡价格难有太大涨幅。受进口冷链频测阳性影响,国内市场并无明显转好趋势,预计下月毛鸡价格涨后回落。

3.3 分割品:

2月整体毛鸡出栏量仍较紧缺,春节备货可能较小,需求面提振效果较弱。我的农产品网预计产品价格以稳中下滑为主。春节前,产品市场交投速度或有一定好转,毛鸡价格以弱稳为主,产品价格难有涨幅。年后毛鸡出栏紧张,市场消费情况一般,产品市场流通或受防疫政策受阻。预计产品价格以稳中下滑为主。

3.4 817肉鸡:

根据我的农产品网数据统计,由于2020年12月份养殖端扭亏为盈,受疫情影响,养殖户对后市普遍不看好,补栏积极性较谨慎,导致1月份毛鸡出栏量少,企业收购难度加大,供应面利好毛鸡市场,毛鸡价格呈现稳中上涨趋势。终端消费疲软,下游产品走货以平淡为主,屠宰企业按计划生产,多地区企业停工限产,大多提前放假,加之春节期间不确定因素增多,我的农产品网预计2月份817肉鸡价格或缓涨后呈震荡下行趋势,月均价或在4.50-6.60元/斤。

本月鸡苗数量有限,毛鸡出栏量或有所下降,鸡产品市场无明显好转迹象,毛鸡走货速度一般,预计2月毛鸡价格呈缓涨缓跌态势。2月份 817 毛鸡出栏量趋减,市场需求平平,市场交投欠佳,我的农产品网预计2月份817鸡价或稳中微降。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。