2014 年全球糖市仍处于去库存的进程之中,原糖价格依然承压,但考虑到国内政策调控以及进口利润缩窄,中国食糖进口或减少,国际糖市对郑糖的压力减弱。2013/14 榨季是本轮增产周期的最后一年,在消化掉产量增加的利空之后,二季度糖价底部或有抬升。

全球食糖供需缺口开始缩窄。综合各机构的预测,由于印度和俄罗斯减产,2013/14 全球食糖产量较上一年度或有小幅下降,全年度消费增长2.4%左右,供需缺口较上一年度大幅缩窄。各生产国均在谋求出口增加以消化库存。预计全球食糖出口量在2013/14 年度或达到5867.8 万吨左右。泰国及印度出口增加相对明显。但由于期初库存的存在,2013/14 年度全球食糖库存继续增加,供应依然充足,国际糖价依然承压。

国内新榨季食糖供应缓解。根据中糖协的数据,预计2013/14 年制糖期全国糖料种植面积为2805 万亩,与2012/13 年制糖期相比小幅增加。2013/14 榨季制糖期全国累计生产食糖1350 万吨,与上榨季相比增加4%左右。国家政策调控以及进口利润缩窄导致进口量或放缓,若参考USDA 对2013/14 年度食糖进口数据的预测,我们认为新年度中国进口食糖量将不会超过280 万吨。与2012/13 年度相比将会最少下降23%左右。这将会在一定程度上缓解新年度供应,但价格的真正企稳仍需要消费增长的拉动。国储之前积累的高库存仍会保证国内的供应。

2014年郑糖底部或有抬升。2014 年国内糖市仍然是消化库存的一年。按照糖价的季节性规律,4 月份之前,供应压力仍将决定整个市场走势,期价反弹承压。5 月合约仍将震荡探底,震荡区间在4900-5200 元/吨。甘蔗单产及含糖量的不确定性是潜在的利多因素。二季度开始进入纯消费期,若前期利空在探底中消化,则期价底部将会逐渐抬升,期价上行的高度有赖于消费增长的幅度。

一、2013 年白糖走势回顾

图1:2013年郑糖走势

2013 年郑州白糖期货基本维持震荡探底的走势。

我们将其分为如下几个阶段:

(1)2013 年1 月到7 月中旬。新榨季白糖产量大幅增加,市场供给过剩局面比较严重,再次收储迟迟不能兑现,市场整体偏空,期价大幅回落,1 月合约最低下探至4792 元/吨附近。与此同时,市场对全球供应宽松的预期打压原糖不断走低,巴西雷亚尔的贬值更是加剧了原糖的弱势,进口糖利润丰厚,郑糖受到拖累。

(2)2013 年7 月中旬到10 月中下旬。成本支撑下糖价触底反弹,走出阶段性底部。巴西降雨导致甘蔗收榨受到影响,生产进度放缓推动原糖止跌起涨,进口糖成本抬升,进口利润被挤压,且国内消费数据好于预期,新增供应库存下降,国内糖市市场情绪不断好转。国内糖现货价格上调,郑糖震荡上行。

(3)2013 年10 月下旬至今。巴西港口糖库发生火灾,原糖上冲至20 美分大幅回落。国内糖市消息清淡,新榨季增产预期不断增强,郑糖再次回归弱势。

二、全球食糖供需缺口缩窄

1、全球糖产量小幅下降

美国农业部预计,2013/14 年度全球糖产量或为1.74826 亿吨,与上年度相比下降了100万吨,主要由于印度及俄罗斯的减产抵消了中国和泰国的增产;预计消费量为1.67347亿吨,高于上一年度的1.6764 亿吨; ISO 预计2013/14 年度全球糖产量为1.815 亿吨,较2012/13 年度的创纪录高位1.836 亿 吨下滑1.2%;而同期全球糖消费量或增加370 万吨或2.15%,至1.7675 亿吨,十年来全 球消费平均增幅为2.34%。

图2:全球产糖国食糖产量对比

资料来源:usda,招商期货研究所

2013/14 年度(13 年4 月/14 年3 月),巴西中南部甘蔗产量5.87 亿吨,高于12/13 年度 5.32 亿吨,以及11/12 年度的4.93 亿吨。美国农业部预计2013/14 年度巴西食糖产量3875万吨,较上年度仅增加15 万吨,增幅放缓。一方面,巴西政府采取政策鼓励乙醇生产和销售。如提高混合燃料中乙醇含量从20%到25%。另外减免乙醇销售中的两项税收, 鼓励乙醇销售。以提高甘蔗生产乙醇的比例。另一方面,2013 年6 到9 月期间,巴西降 雨在一定程度上延缓了甘蔗的收割和压榨,推迟了收榨时间,造成了糖分流失。

2013 年由于干旱导致甘蔗减产,印度食糖产量减少到2545 万吨,而印度消费量在新年度或提高到2620 万吨。

泰国2012/13 年度生产食糖接近1000 万吨,比预测的950 万吨要高。由于2013 年的风 调雨顺,泰国预计2013/14 年度生产食糖1090 万吨。

2、全球食糖出口量继续增加

各生产国均在谋求出口增加以消化库存。预计全球食糖出口量在2013/14 年度或达到 5867.8 万吨左右。泰国及印度出口增加相对明显。

巴西货币对美元的贬值导致2013 年4 月以来的巴西糖的出口量一直相对高于上一年度, 截至10 月份,2013/14 年度巴西糖共出口1672.91 万吨,高于上年度同期的1566.63 万 吨。2013 年10 月18 日的大火使桑托斯港的发运量出现下降,或将影响到本年度巴西糖 的出口情况。USDA 预计2013/14 年度巴西糖出口量为2725 万吨,略低于上一年度的水 平。

图3:巴西糖月度出口量

泰国出口规模会有所扩大。2013/14 年泰国出口将增加到850 万吨左右。主要用来满足 亚洲国家特别是印尼的需求。预计在2013/14 年度的中国进口食糖中,进口泰国原糖的 比重应该有所增加,而部分取代巴西原糖的数量。

图4:主要产糖国食糖出口量变化

印度作为第一大食糖消费国,其进出口的贸易对国际糖价有着一定影响。印度进口原糖 复出口白糖是免进口税的,进口原糖加工内销的进口关税为10%,而且印度将提高进口 关税到15%甚至更高,以减少进口。印度鼓励出口抑制进口的政策将会对国际糖价造成 一定的负面影响。

与此同时,印度尼西亚、俄罗斯仍是拉动全球食糖进口的主要驱动因素。2012/13 年度 印尼进口可能将达到500 万吨,消费明显增加。俄罗斯预计13/14 年度(8 月/7 月)产 糖385 万吨,低于420 万吨的计划。预计进口食糖超过150 万吨甚至200 万吨。

3、供需缺口开始缩窄

美国农业部预计2013/14 年度全球糖供应过剩719 万吨,低于上一年度的1236 万吨。但 2013/14 年度全球糖期末库存仍有4337.9 万吨,与上一年度比略有增加。

国际糖业组织(ISO)在报告中称,预计2013/14 年度全球糖供应过剩470 万吨,略高于此 前预估的450 万吨,但低于2012/13 年度的1060 万吨。

图5:全球食糖供需缺口

综合各个机构的预测,由于印度和俄罗斯减产,2013/14 全球食糖产量较上一年度或有 小幅下降,全年度消费增长2.4%左右,供需缺口较上一年度大幅缩窄。但由于期初库存 的存在,2013/14 年度全球食糖库存继续增加,供应依然充足,国际糖价依然承压。

三、国内新榨季食糖供应缓解

1、新榨季产量或小幅增加

根据中糖协的数据,预计2013/14 年制糖期全国糖料种植面积为2805 万亩,与2012/13 年制糖期相比小幅增加。其中甘蔗种植面积2566 万亩;甜菜种植面积333.87 万亩。广 西地区甘蔗种植面积为1600 万亩,同比上榨季的1640 万亩减少40 万亩左右。2012/13 榨季云南省甘蔗收榨面积475.83 万亩,预计新榨季甘蔗面积为540 万亩,较上榨季增加 64 万亩左右。

图6:国内糖料种植面积

2012/13 榨季制糖期全国累计生产食糖1306.84 万吨,同比增加155.09 万吨,增幅为 13.46%;其中产甘蔗糖1198.34 万吨,同比增加147.33 万吨,增幅14%;产甜菜糖108.5 万吨,同比增加7.77 万吨,增幅7.7%,甜菜糖增幅回落。预计2013/14 榨季制糖期全国 累计生产食糖1350 万吨,与上榨季相比增加4%左右。

表1:2013/14制糖年度糖料播种面积(万亩)、收购糖料量(万吨)及产糖量(万吨)

截止2013 年11 月,广西天气条件良好,甘蔗长势比较理想,平均亩有效茎数和株高同 比有所增加,预期单产将会出现一定幅度的提高。广西统计局预计2013 年甘蔗亩产将 可能增长0.12 吨。

但从企业向糖协反应的情况来看,由于2013 年广西雨水偏多,甘蔗成熟度和田间锤度 均比去年同期略低。2013 年6 月以后,云南省局部地区阴雨天气,雨水充足但是光照不 足,德宏、西双版纳、普洱和文山的部分产区发生了泥石流和洪灾,对甘蔗生长产生了 不利影响,加上6 月之前滇中产区、临沧和德宏的部分产区干旱对糖料种植和宿根甘蔗 产生了一定的影响,因此,甘蔗含糖份还需要观察。

图7:主产区甘蔗单产变化

中粮屯河北海华劲糖业有限公司已于2013 年10 月26 日率先开榨,但多数糖厂计划开 榨时间比上一榨季推迟,从2006 年以来10 月和11 月份全国糖厂开榨数的比较可以看 出,本榨季10 月份开榨数低于7 年平均水平,产糖量仍存在着不确定性的因素。

图8:全国糖厂开榨数

2、进口幅度或放缓

2012/13 年制糖期纽约原糖价格最低跌破17 美分/磅,进口食糖与国内食糖差价继续扩大, 食糖进口量维持较高水平,2012/13 年制糖期中国共进口食糖3633073 万吨。与194.5 万 吨的配额相比,增加87%。

图9:中国食糖进口量

2013 年前三季度,巴西是我国进口食糖最多的国家,共进口187.8 万吨,占我国食糖进 口总量的64.2%;其次是古巴,43.6 万吨,占比14.9%;危地马拉,34.1 万吨,占比11.7%; 韩国,16.0 万吨,占比5.5%。

图10:2013年前三个季度我国食糖主要进口国占比

我们将USDA 对中国历年进口食糖量的预测值与每个年度的实际进口数量进行对比后 发现,二者的增减的方向基本一致,但预测值一般比实际进口量高出5-17 万吨左右。 USDA 预计2013/14 年度中国或进口食糖280 万吨。

若参考USDA 对2013/14 年度食糖进口数据的预测,我们认为新年度中国进口食糖量将 不会超过280 万吨。与2012/13 年度相比将会最少下降23%左右。

图11:中国食糖实际进口量与USDA预测值的比较

进口量下降有两个主要原因:

一是全球供应过剩较上一年度减少,原糖底部或有抬升,进口成本或增加,导致进口利 润缩窄。

图12:进口利润估算

二是降低甘蔗收购价之后,国内糖厂生产成本降低,也可以抑制内外价差的扩大。 2013/2014 年榨季广西地区普通糖料蔗收购首付价定为440 元/吨。糖料蔗收购价格继续 采取蔗糖价格挂钩联动、二次结算的管理方式,维持蔗糖价格挂钩联动水平。每吨普通 糖料蔗收购价格440 元与每吨一级白砂糖平均含税销售价格6000 元挂钩联动,挂钩联 动价系数维持6%。国际市场主要产糖国巴西、泰国、澳大利亚等国家的甘蔗收购价仅 为200 元/吨,印度也只达310 元/吨左右,因此客观上我国的制糖成本在参与国际市场 竞争中处于劣势。国内各主产区均有下调甘蔗收购价的意向,这将会增加国内食糖的竞 争优势。

图13:广西地区历年糖料收购价

三是国家通过各种措施对进口糖进行的调控。2014 年食糖进口关税配额总量为194.5 万 吨,其中70%为国营贸易配额。配额总量与2013 年持平。同时为避免产能严重过剩, 遏制企业盲目发展,2013 年8 月15 日,中国糖业协会发出《关于防止盲目扩大原糖加 工产能的通知》,要求严格控制原糖加工产能。

3、消费保持稳定增长

2012/13 制糖期全国食糖消费1390 万吨,较上个制糖期同比增加60 万吨,同比增长4.5%。 截至9 月底,2012/13 年度销糖率达到96.06%,只是略低于2010 年的水平。预计2013/14 制糖期消费继续保持增长。若增长量与上一年度持平,即增加60 万吨消费,则增长幅 度或维持在4.3%左右。

图14:国内食糖消费及增长率

全国食糖消费结构比较稳定,食糖消费总量中民用消费为36%,工业消费比例为64%。 可以看出在2013 年乳制品、罐头及冷冻饮品的产量出现下降。工业消费对食糖消费的 拉动作用有所下降。

图15:食糖下游主要需求工业的产量变化

4、国储糖调控或更加灵活

为稳定国内糖价,2012/13 榨季国家共收储了180 万吨食糖。同比多收了30 万吨;再创 历史新高。受增产、储备糖轮库、进口糖等多重因素的影响,2012/13 榨季国家收储, 并没有达到预期目标6100 元/吨。

图16:国储糖的成交量及成交价

预计2013/14 榨季国储糖调控政策会更加灵活,2013 年11 月云南糖会各参会代表也有 相关的提议:

一是收储对象为国内甘蔗、甜菜糖厂生产的糖,防止再收进口加工糖;

二是收储价格按国际糖价以50%关税进口到国内加工成白糖的完税成本为参考;

三是收储量按生产量进行比例分配。

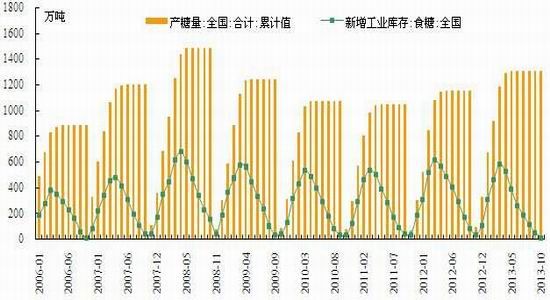

5、库存仍有待消化

截至2013 年10 月底,全国新增工业库存11.36 万吨,与同期相比为2006 年以来最低的 新增工业库存。但考虑500 万吨以上的国储糖库存,2013/14 榨季国内食糖的期初库存 依然不少。

图17:国内食糖产量及新增工业库存

根据USDA 的供需报告,2013/14 年制糖期尽管中国食糖消费增长6%达到1600 万吨的 水平,但由于高达679 万吨的期初库存,以及不断的进口,新制糖年度期末库存仍会增 加,期末库存消费比继续提高,食糖供应仍然宽裕。

表2:中国食糖供需平衡表(万吨)

四、投资策略

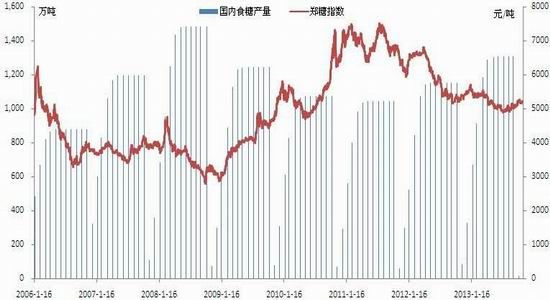

我国甘蔗种植大约3 年一个轮回,但由于宿根蔗的影响,种植面积不能马上减少,因此 熊市一般长于牛市。上一个增产周期是从2005/06 年到2008/09 年,郑糖价格从2006 年 初开始下跌,2009 年初才开始逐渐形成并走出底部,大约持续3 年时间。受增产影响, 郑糖在2011 年形成顶部,展开跌势,从时间周期上看,糖价大约会在2014 年形成底部。

图18:国内食糖产量与郑糖指数

结合前文对原糖及国内食糖供需面的分析,我们可以得出以下结论:

第一,由于印度和俄罗斯减产,产量减少而消费继续增长,2013/14 全球食糖供需缺口 较上一年度大幅缩窄。但由于期初库存的存在,新年度全球食糖库存继续增加,供应依 然充足,国际糖价依然承压。

第二,中糖协预计2013/14榨季制糖期全国累计生产食糖1350万吨,与上榨季相比增加4%左右。国家政策调控以及进口利润缩窄导致进口量或放缓,将会在一定程度上缓解新年度供应,但价格的真正企稳仍需要消费增长的拉动。国储之前积累的高库存仍会保证国内的食糖供应。

第三,2014年国内糖市仍然是消化库存的一年。按照糖价的季节性规律,4月份之前,供应压力仍将决定整个市场走势,期价反弹承压。甘蔗单产及含糖量的不确定性是潜在的利多因素。二季度开始进入纯消费期,若前期利空在探底中消化,则期价底部将会逐渐抬升。

从郑糖期货各主力合约的移仓规律来看,2014年上半年主力将会在5月合约和9月合约之间转换。我们预计5月合约在2014年4月份之前仍将震荡探底,震荡区间在4900-5200元/吨。二季度糖价底部或逐渐抬升,期价上行的高度有赖于消费增长的幅度。