导读:1月USDA月度供需报告已经发布,那么远在大洋彼岸的美国农业部到底给全球豆油怎样的基本面数据呢?本文为您带来分析。

先从全球豆油产量说起,自2017年以来,全球豆油年度总产量5500万吨至6000万吨。主产国产量从多到少依次是:中国、美国、巴西和阿根廷。那么根据USDA1月最新供需报告显示,2021/22年度,中国豆油产量1738万吨,美国产量1175万吨,巴西产量909万吨,阿根廷产量815万吨,由上图我们可以清晰看到,中、美两国豆油产量这几年稳步提升,而巴、阿产量则基本维持在800-900万吨一线窄幅波动。

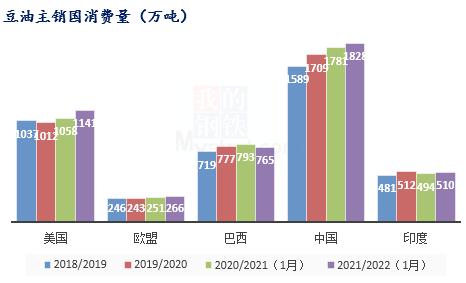

全球豆油年度消费量5400万吨至6000万吨,主要消费国消费量从多到少依次是中国、美国、巴西、印度和欧盟。根据USDA1月最新供需报告显示,预计2021/22年度,中国豆油消费量1828万吨,美国消费量1141万吨,巴西消费量765万吨,印度消费量510万吨,欧盟消费量266万吨。消费前五国除印度外消费量进几年都是稳步提升,对国际豆油价格形成支撑,但1月报告数据较之前几个月在豆油消费量的数据上,明显增加,美国农业部对新年度消费量是否过于乐观,还需后续观察。

根据USDA1月最新供需报告显示,全球豆油年度出口量自2017年至今维持在1050万吨至1250万吨,主要出口国从多到少依次是:阿根廷、美国和巴西。阿根廷2020-2021年度出口量为614万吨,巴西2020-2021年度出口量为126万吨,欧盟2020-2021年度出口量为106万吨,美国对应值为78万吨。可以看到阿根廷近年来出口量稳步上升,这与邻国巴西3月份起生柴强制掺混比例提高至13%,严格执行将催化更高的生柴需求。根据相关机构的预估,预计2021年公历年巴西生柴产量达到创纪录的630-650万吨,较上年增长70-90万吨。根据测算生柴可以带动的豆油消费料增加30-40万吨至440万吨。但2021年11月29日晚间,巴西国家能源政策委员会(CNPE)发布公告,将2022年柴油中的生物柴油掺混率定在10%。巴西在2019年12月24日推出RenovaBIO项目,根据项目规划,巴西每年3月1日将生物柴油掺混率上调1%,到2023年3月份时提高到15%。本来2022年巴西生柴混掺率应该提高到14%了,但政策出来表示依然维持明年混掺率为10%,巴西豆油需求预期下降,反过来会使巴西豆油出口量增加,整体几大国豆油出口量总量变化不大。

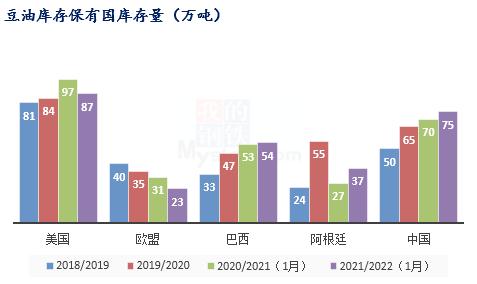

根据USDA1月最新供需报告显示,全球豆油年末库存大约为350万吨至470万吨,主要库存保有国从多到少依次是:美国、中国、巴西、欧盟和阿根廷,整体来看,新年度几大库存保有国库存总量较2020/21年度有小幅增加可能。

根据USDA1月最新供需报告显示,全球豆油库销比由2019/2020年度的6.47%下降到2020/2021年度的6.00%,而2021/2022年度,目前美国农业部预计全球豆油库销比为5.73%。

综合来看,由于2022年各国生柴强制掺混比例的超预期变动,将会持续增加不确定性,这点需要我们后期持续跟踪。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。