һ������ժҪ

1.�½���������3-4����������ߴ�40���֣������������Խ�ȥ��ͬ����10�����ҡ�

2.�������۸����ߵͣ���������Դ�������ƣ��ɽ�����пɡ�

3.�г��ȴ���˰����·����ۿڽ�����ָ�����ϴ�

4.���ܴ���ɴ�г��������С�����и�֧ɴ�۸����ɼ�ͦ��

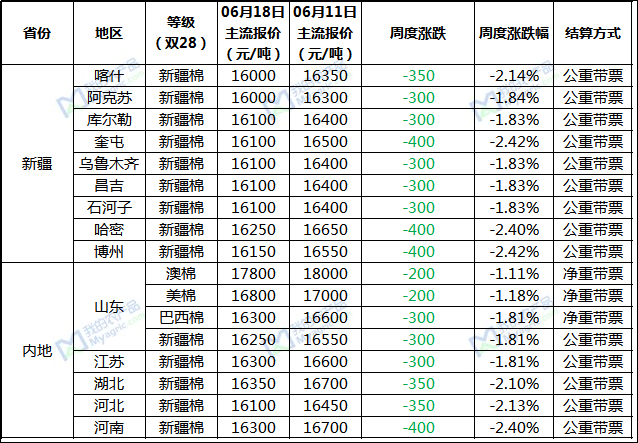

�������ֻ��г����

���ܽ��ڵ���Ƥ�ޱ��۴���µ��������ܵ�300-400Ԫ/�֣�3128�½�������16000-16100Ԫ/�֡������ڵص���Ƥ�ޱ��۴���µ��������ܵ�300-400Ԫ/�֣�3128�½�������16100-16350Ԫ/�֡��������۸����ߵͣ���������Դ�������ƣ����η�������ҵ����г�ʵ���ɽ�����пɡ����ڽ�������ƫ�ߣ���������������Ŀǰ��������3-4������߿ɴ�40���֣����Խ�ͬ��ƫ��10�����ҡ��ز����棬3128Ƥ��ë�ر���16200Ԫ/�֣��������ɽ����ǣ��г���Ͷ���������嵭��

���ܸۿڽ������г������۸��Իص�50��100Ԫ�������λ�ҵ���һ�ڵͼ۲ɹ�����һ�Դ���г��ȴ���˰�·�ͨ���������϶ࡣ��ǰ�г���ָ�����Ҳ�ϴ����۸��������п��������ۿ�2020����ֻ����������M 1-1/8��16200-16500Ԫ/�֣�����31-3 36��16500-16700Ԫ/�֣�ӡ��CCI M 1-5/32����15650-15900Ԫ/�֡���Ʒ�ʽ�����ͦ����Ը��Ϊ���ԣ���Դ���Σ����ֿ�����Ʒ�ʾӶ࣬�ʿ��ѹ���ϴ�

��������ɴ�г����

���ҵ�ũ��Ʒ���˽⣬���ܴ���ɴ�г��������С�������ֵ�����ģ���Ϸ����ŵ����ɽ��գ�����Ʒ����ɴ�ѽӵ���8��9�·ݣ��и�֧ɴ�۸����ɼ�ͦ��������ɴ�ڻ��۸��µ���δ�����ֻ��۸��µ���ȫ������32s�����ľ���25340Ԫ/�֣������ܼ۸��ƽ���ֽ�������������һ�㣬�̼Ҷ�ֹ�����̬���ɹ������Բ��㣬����С���ɹ���Ԥ�ƶ����г����齫�������Ƶ������С�

�ġ��ڻ���������

����֣����������µ�����550������3.43%������15485Ԫ/�֣��������15900�����15455������104.0���֣�����46.7���֣��ֲ�42.5�֣�����34917�֣�����15658���������������ޱ���Ӱ������µ�̬�ƣ���ǰ�г��Խ�������·���Ԥ����ǿ���г���������Щ������ͨ��Ӧ����������������һ�㣬���η�����ʼ������������Ʒ������ֻص����ʽ���������������㡣Ԥ��֣���ڼ�����������Ϊ����

������ICE������ҹ������83.92����/�����ܶȴ��3.98����/��������4.53%���������87.75�����83.37�����������ڻ������Ҫԭ��������Ԫ�������������¸�λ��ͬʱ���P������Ʒ�г�����������������ۡ�������Ϣ��ƫ�գ�Ԥ������ICE����ά�����������ơ�

�塢�������

1������ũҵ��������ʾ��2021��6��4-10�գ�2020/21�������½����ǩ��Ϊ2.52��֣���ǰ������3%����ǰ����ƽ��ֵ����22%����Ҫ�����ǰͻ�˹̹��1.2��֣��������䣨4037�֣���ӡ�������ǣ�2200�֣���ī���磨1474�֣���Խ�ϣ�1338�֣���ȡ����ͬ���Ƿ��ɱ���23�֣���

2������������6�����ʾ��飬ά�������������0~0.25%��ÿ��1200����Ԫ�ʲ�����ƻ����䣬�����г�Ԥ�ڣ�ͬʱ�����������������ʣ�IOER����0.1%������0.15% ��

3�������ڡ�ȫ��չ����������Ԥ�ƽ���ȫ�ý�����5.6%���������1��Ԥ��ֵ�ϵ�1.5���ٷֵ㣬�⽫��80����ȫ���ھ���˥�˺��������١�

��������Ԥ��

��������Ԫָ����ǿ�����г��۸��µ�Ӱ�죬���������ּ۸�����µ����ơ���ͳ��֯���������룬����������ҵ���������ͣ��㶫�г���δ�ָ����������ֹ�����֧ɴ�߿���ѹ���г����ڹ����·����͒�����Ԥ����ǿ����������Ũ������������Ϣ����Ԥ��������ƫ�����С�

����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������