我国是全球最大的棉花消费国、进口国,也是全球纺织产业规模最大的国家,由于多个省市再度出现新冠疫情,棉纺市场物流运输、工厂开工受到影响,一季度棉纺进出口数据可见一斑。

图1 2021-2022年中国棉花进口情况

图2 2021、2022年1-3月中国棉花进口结构

2022年1-3月中国棉花进口61.7万吨,较2021年同期减少35.4万吨,减幅36.46%。如图1所示,1、2、3月度棉花进口量同比均表现为下降,减少幅度有所收窄,环比走势先降后增。如图2所示,1-3月棉花进口国主要为美国(占比46.22%)、巴西(占比38.53%)、印度(占比38.53%),前三名次与2021年保持一致,美国和巴西棉花数量占比分别提高1.98个百分点和4.24个百分点,印度棉花占比明显下降,减幅8.63个百分点。

由于国际棉价坚挺,内外棉价差倒挂幅度扩大,国内棉花工商业库存消化缓慢,高于2021年同期水平,进口需求下滑。然而,印度、东南亚地区棉花消费旺盛,尤其是印度2021/22年度棉花减产幅度较大,供应较为紧张,4月13日,印度财政部宣布,4月14日起至9月30日对棉花进口实行关税豁免,印度纺织部长表示,如果棉花价格继续飙升,联邦政府可能会对棉花实施临时出口禁令。

图3 2021-2022年中国纱线进出口情况

图4 2021、2022年1-3月中国棉纱进口结构

2022年1-3月中国纱线进口37.6万吨,较2021年同期减少20.2万吨,减幅34.9%。中国1-3月纱线出口7.3万吨,较2021年同期增加0.7万吨,增幅9.9%。如图4所示,从纱线出口国来看,越南纱线占比仍居榜首,且扩大7.68个百分点,而其他国家的纱线占比则有所下降,巴基斯坦纱线占比下滑2.14个百分点,印度纱线占比下滑4.59个百分点,乌兹别克斯坦纱线占比下滑3.75个百分点,印度尼西亚纱线占比下滑2.2个百分点。

因纺织订单前置,自2021年下半年以来,国内纺纱产能过剩现象逐渐明显,社会仓库纱线库存长时间爆满,价格传导不畅,另外,物流受限,下游织厂开工不足,纱线流通不畅。国外纱线价格跟随原料价格上涨,与国产纱线价格倒挂,因此,纱线进口量下滑明显,国产纱线国际竞争力再上一个台阶。

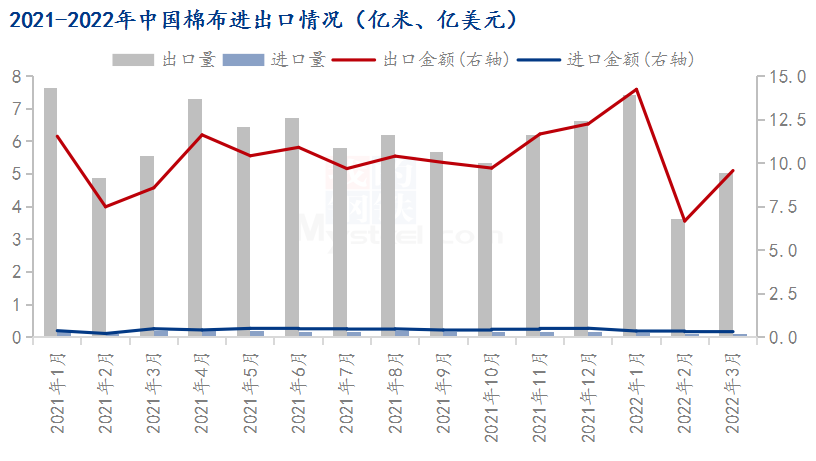

图5 2021-2022年中国棉布进出口情况

2022年1-3月中国棉布出口金额30.5亿美元,较2021年同期增加10.4%,出口量16.1亿米,同比减少11.0%。中国1-3月棉布进口金额1.0亿美元,同比减少3.4%,进口量0.3亿米,同比减少24.5%。从数据可直观看出,棉布出口金额同比增加,但出口量同比减少,且后者高于前者,反映了出口棉布单价同比增幅为23.6个百分点,粗略计算进口棉布单价同比增幅高达29.1个百分点,大致可以判断,国产棉布更具有性价比优势。

图6 2021-2022年中国纺织品服装出口金额统计

2022年1-3月中国纺织品服装出口金额722.5亿美元,较2021年同期增加71.4亿美元,增幅11.0%。其中纺织品出口金额365.7亿美元,同比增加47.6亿美元,增幅15.0%,服装出口金额356.9亿美元,同比增加23.8亿美元,增幅7.1%。据越南海关总局统计数据,2022年一季度,越南纺织服装出口86.8亿美元,同比增长20.3%,净增14.6亿美元,是自2012年以来同期的最高增幅。因部分国家对中国纺织品服装出口设置阻碍,我国外贸出口环境受到较大挑战,其他纺织品服装出口国家得到更大的市场发展空间,预计4月纺织服装出口数据或有所下滑。

为抑制商品高通胀,2022年美国联邦储备委员会已进行两轮加息,但在地缘局势影响下,效果甚微。据美国劳工部统计,美国2022年3月CPI同比增速为8.5%,预期为8.4%,前值为7.9%;环比增速为1.2%,预期为1.2%,前值0.8%。高频模拟显示,4月美国CPI同比在8.3%附近,相较于3月略有下降,但仍在高位。美国各界呼吁降低服装等中国输美商品加征的关税,以帮助抑制物价上涨。

近年来,因相对低廉的劳动力优势和出口优惠待遇,印度、东南亚地区纺织服装市场逐渐发展,但随着这些区域劳动力成本不断提高,其上升空间相对有限,很难撼动中国纺织品服装在国际市场的地位。虽然,当前国内棉纺企业经营困难,但产品价格具有较高的国际竞争优势,相信随着新冠疫情得到控制,内需、外贸市场终将冬去春来。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。