近期,郑棉主连出现大度下跌,最低下探至20640元/吨,较春节后高位拉开1570元/吨的空间。春节后,2021/22年度棉花持有成本23500-25500元/吨,目前市场3128B机采棉新疆提货价格约22700-22800元/吨,棉花期现价格、成本与销售价格、纺纱即期利润明显处于不良水平。传统“金三银四”已到,需求推涨棉价势头仍未显现,从基本面看棉价反弹动力似乎进入僵局。

从下游来看,目前全国纯棉32s环锭纺均价29651元/吨,市场行情交投偏淡,原料价格高位,下游需求疲软,大部分织厂及贸易商谨慎观望采购,纺企棉纱报价调整待市而估,市场多为询价压价,纺企纺纱利润空间逐步被压缩,不少棉纺厂已陷入亏本经营,整体产销弱于同期。

图1 2020-2022年纯棉32S环锭纺价格走势

根据Mysteel农产品数据监测,截止2月底,主流地区纺企开机负荷为84.1%,环比增幅13.3%,同比增幅15.8%,主流地区纺企开机负荷恢复至正常水平。另外根据Mysteel农产品电话调研,进入3月中旬,市场并未因订单不佳,开机、排班等进行下调;而从纺企接单情况来看,不甚乐观,年前订单陆续交付完毕,新签订单交投偏淡,后道新单续补略显乏力。

图2 2020-2022年主流地区纺企开机情况

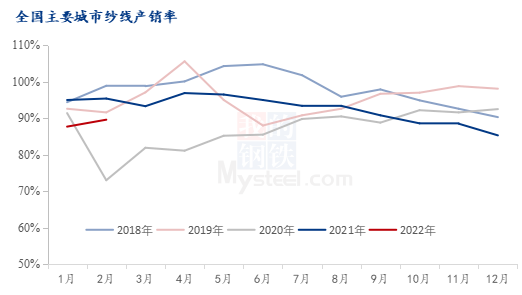

从下游产销来看,2月全国主要尝试纱线产销率89%,同比下降5.8个百分点,弱于近两年同期而好于2020年。当前外贸订单较少,主因海外客户认为当前国内纱线定价较高,而东南亚、印度产品价格优势明显,订单回流海外较多,目前纺织厂只能期待3月、4月行情好转,3月上旬基本已过,“金三”依旧暂未启动。

图3 2020-2022年全国主要城市纱线产销率

从下游库存来看,据Mysteel农产品数据监测,截止2月底,主流地区纺企纱线库存为25.1天,环比增幅2.4%,同比增幅136.7%。2月份纺企纱线库存逐渐累库,下游需求疲软,棉纱出货受阻,订单传导不畅,纺企以销定产,库存高位运行,走货销售压力偏大;下游织厂及布行虽有补库但订单量小,短单、散单为主,部分实单均为刚需。3月初期,市场纱线、坯布库存累积明显,资金流转压力较大。

图4 2020-2022年主流地区纺企库存情况

整体来看,当前下游市场订单、利润不佳,库存高企,需求对棉花推动力不佳,棉价或因资金、外部环境影响出现反弹,但如需求迟迟难以启动,本就高估值的棉价反弹将会乏力。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。