导语:受宏观因素利空影响,内外棉期现价格下跌,内外棉价差再度扩大至1000元/吨以上水平,2月15日郑棉主力CF2205盘面成交量增加16.5万手,国内棉花现货市场交投亦有好转。

图1 2021-2022年全国棉花商业库存统计图

根据全国棉花交易市场要求,2月19日开始,北疆6家监管库、南疆12家、东疆2家监管库恢复预约入库业务,其他新疆监管库已于1月份陆续停止相关业务。截止2月16日,新疆棉花累计加工量约524万吨,累计公检量约510万吨,国内棉花供应充足,据Mysteel农产品统计,截止2022年2月11日,国内商品棉库存476万吨,同比增加5.4%。据Mysteel农产品了解,新疆轧花厂新棉整体销售进度较为缓慢,部分贸易企业基本无一手货源、以代理销售为主,而纺织厂节前补库不积极,因担忧利润倒挂,部分纱厂推迟至元宵节后开工,复工时间较往年慢了10天左右,部分市场布厂因员工到岗率不高,开机率偏低。因期价探底回升,2月17日CF2205盘面最低价21025,纱厂低点位进行小量补库,但据大部分工厂反映,整体季节性订单行情明显弱于同期。

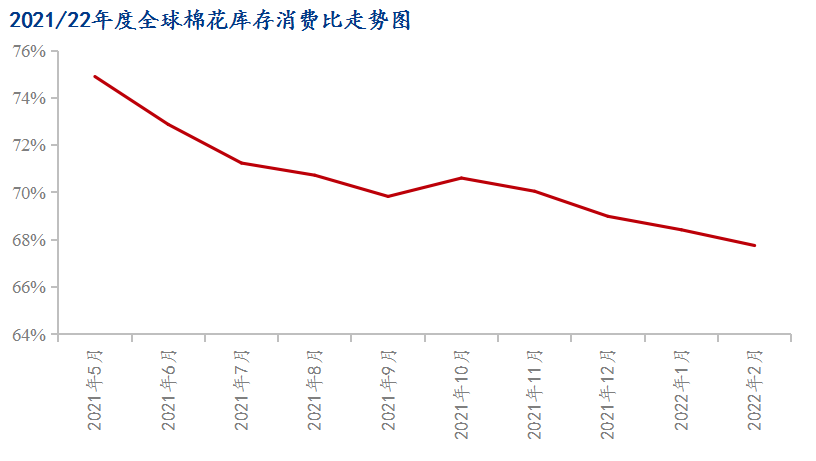

图2 2021/22年度全球棉花库存消费比走势图

USDA2月棉花供需报告,将2021/22年度全球棉花产量预估值下调17.5万吨至2616.1万吨,较2020/21年度全球产量2433万吨增加182.2万吨,产需缺口预期收窄,库存消费比下降趋势得到抑制。国际棉价处于高位,或将刺激农民种植积极性,据美国国家棉花总会2月13日在NCC年会上发布的消息,2022年美国棉花意向种植面积为1200万英亩,同比增长7.3个百分点,其中陆地棉种植面积1190万英亩,同比增长7.1个百分点,皮马棉种植面积15.8万英亩,同比增长24.8个百分点,按照历史数据推测,根据NCC数据计算2022/23年度美棉产量或达400万吨以上。

美国联邦储备委员会2月16日公布的1月货币政策会议纪要显示,由于美国通胀持续高企,美联储最快可能在2022年3月加息。另外,多数美联储官员暗示,依照最有可能出现的经济前景,美联储本轮加息速度可能会超过2017年至2018年,这表明美联储或将在接下来的3、5、6月货币政策会议上连续上调利率水平。

综上所述,传统金三旺季前夕,国内需求面行情表现不及往年同期,美联储加息政策将对包括棉花在内的大宗商品价格造成较大利空影响,高棉价或使得全球棉花种植面积存在增加预期,在多重利空因素作用下,棉价或将继续下探,持续关注工厂接单情况,以及宏观面消息。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。