1、新旧消费的更替与思考。

2021年国民经济运行情况:全年猪牛羊禽肉产量8887万吨,比上年增长16.3%;其中,猪肉产量5296万吨,增长28.8%;牛肉产量698万吨,增长3.7%;羊肉产量514万吨,增长4.4%;禽肉产量2380万吨,增长0.8%;禽蛋产量3409万吨,下降1.7%。

目前我国正处于人口老龄化社会中,15-59岁占比自2011年至2019年下降4.71%,15-59岁劳动年龄人口减少89万人;2019年,全国人户分离人口2.80亿人,比上年末减少613万人;其中流动人口2.36亿人,比上年末减少515万人。

历史惯性:基于肉类的特性和餐饮类型决定的惯性需求,我国的居民对于动物蛋白的需求逐年递增,动物蛋白需求以每年5%-7%的速度增长(相比于植物蛋白每年2%-3%的增速要快得多),其中饮食中多以猪肉为主,在我国的饮食文发展中是有深厚历史惯性的,但在5%-7%增长内与其他动物蛋白品(肉禽,蛋类)等都属于增长范畴之内,随着蛋白的多元化,消费流出容易回流困难的情况常见。每年的蛋白需求在增长,猪价却没好,不能说明消费不行,事实上消费增速是增长的,只是需求的弹性赶不上供应的增长弹性。

所以大家现在看到的是生猪市场的价格在走供应逻辑,而不是走需求逻辑。

2、季节性需求与节日性刺激。

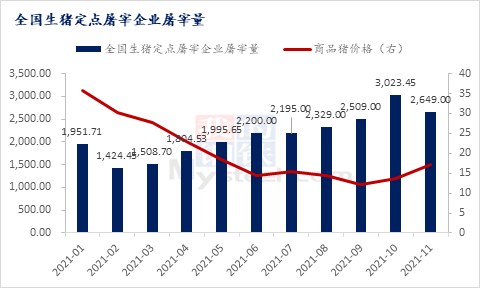

从今年全国生猪定点屠宰量来看,消费并不是不好,只是价格下行影响了人们的判断,供需两旺并不是高价高需求,而是猪肉低价叠加渐增的需求量。而2021年全国生猪定点屠宰量数据也表明这一点,2021年的春节在2月份,从年后3-4月的屠宰数据看出,已经接近年前备货宰量,自5月份之后已经超越1月宰量。结合基本面数据分析,3-4月份,基于非瘟疫情的抛售,5-6月份大肥的集中出栏,10月份的养殖抛压,消费完全承接的住,叠加低价的刺激,消费并没有发生明显下滑情况。

当下的节日效应体现愈发不明显,对于节日节点的价格,我们也做过统计分析,缝节日就跌的次数也越来越多,也从侧面印证了市场不是走需求逻辑这一点,多元消费习惯慢慢在养成,现在行情变化不是传统意义上的供需行情了。

并且当下的消费有3点基本面支撑:

①低价刺激:低价刺激下带来的确定性增长;

②消费补偿:前期的消费限制得到解压;

③经济恢复:2021年全年,全国居民消费价格指数(CPI)同比上涨0.9%。

总体看2022年供需格局还是需求较为疲软,上半年随着产能去化的过程加深,下半年的行情底部会被抬高,但不会过度抬高,同时需求的可接受度也将限制上行空间。

资讯编辑:李明 0533-7026562

资讯监督:王涛 0533-7026866

资讯投诉:陈杰 021-26093100

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。