2021年进入倒计时,2022年即将开始,全球棉价处于近十年高位,新的开始,棉花价格又有哪些变化?今日,小编从供需方面简析全球棉花的涨跌可能。

首先,从美国农业最新供需报告来看(如表1),全球棉花供需格局在2021/22年度趋向偏紧,其中主要表现为期初库存较11月下降15万吨,期末库存较11月下降26万吨,库存消费比较11月下降1%至69%。较2020年12月数据相比,期初库存下降236万吨,期末库存下降257万吨,库存消费比下降15个百分比;另外全球棉花产量与消费量同步提升,产量增长167万吨,消费量提升188万吨,消费量增长高于产量21万吨。

而细分至主要产棉和消费的美国、巴西、印度、中国来看,2021/22年度,印度、中国消费保持,产量暂稳,印度期初库存下降11万吨,巴西、印度、中国期末库存分别下降4万吨、11万吨、5万吨,棉花利空因素暂未产生。同比2020年12月数据来看,美国、巴西、印度期初库存下降89万吨、71万吨、97万吨,但美国与巴西产量增加51万吨和26万吨,导致期末库存下降幅度略有缓冲,关于出口量巴西下降37万吨,美国增长11万吨,期末库存美国下降50万吨,巴西下降13万吨;而印度数据显示,其产量下降33万吨,消费增加39万吨,出口量增加17万吨,期末库存整体大幅下降186万吨,印度供需格局明显收紧;中国同比数据显示,期初库存增长51万吨,产量下降16万吨,消费量增加44万吨,进口量增16万吨,期末库存仅下降2万吨。通过同比,2021/22年印度、美国供需格局明显比2020/21年度收紧,巴西、中国相对缓和。

表1 USDA12月评估2021/22年全球棉花供需平衡表

从库存消费比来看(如图一),全球供需格局回到2019年底2020年初阶段。美国2021年12月库存消费比环比持平,同比下降14%,目前格局相对处于近3年低位。巴西12月库存消费比为112%,环比下降3个百分点,同比增9个百分点,因产量的增加,出口的下降,巴西供需格局略微宽松。印度12月库存消费比为34%,环比降2个百分点,同比降33个百分点,供需格局因期初、期末库存与产量的大幅下降,出口的增长,利好因素形成。中国12月的库存消费比为90%,环比下降1个百分点,同比降5个百分,小幅收紧的供需格局,棉花利空因素暂未形成。从年度库存消费比来看(如图二),2021年全球库存消费比下降4个百分点,印度下降9个百分点,中国下降8个百分点,美国与巴西增长增长2个百分点与33个百分点。

从简单的供需数据来看,2022年全球棉花仍存保价甚至上涨空间;而美国、印度供需格局最为偏紧,其数据向下可波动空间较小,未来数据调整以及再度形成利好因素空间不大;中国、巴西供需格局相对美国、印度以及全球数据来看,略为宽松,产量、库存、消费可调整空间较大。

图一 2018-2021年主要国家棉花月度库存消费比走势

图二 2021-2021年主要国家棉花年度库存消费比走势

回到我国棉花实际供需格局来看,2021/22年我国棉花产量预估573万吨,同比下降3个百分点,产量问题暂不明显。进口方面2021/22年度(2021.9-2022.8)我国累计进口棉花23万吨,同比减少62.9%,印度出口因政策限制后续我国可进口量有限,但美国、巴西供应量暂无问题,故进口方面供应影响不大,更需关注我国对外棉需求量是否能保持。整体来看,我国棉花供应尖锐问题暂无,后续关注新年度棉花种植与生长情况,以及储备棉政策。

图三 2010-2021年中国棉花产量统计

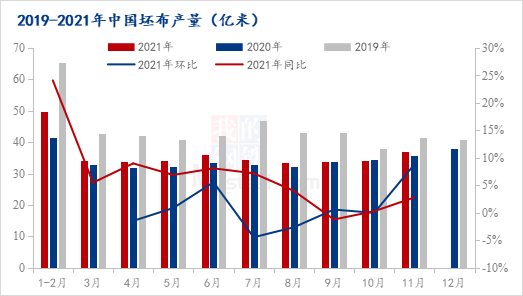

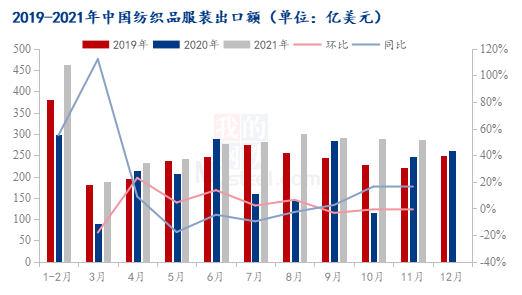

从下游需求来看(如图四),2021年1-11月,我国棉纱产量2604.6万吨,同比增10.1%,但月度环比整年呈现下降趋势;而坯布产量357.0亿米,同比增8.5%,同比重心年度下移,环比走势类似棉纱;而较2019年下降19.5%。从出口数据来看(如图六),2021年1-11月中国纺织品服装出口额2855.12亿美元,同比增长32%,较2019年增长16%,我国纺织品服装出口暂未收紧。从近3年数据来看,我国棉纱、坯布产量整体下滑,但2021年因疫情红利、产能增加而导致产量较2020年增长,后续2022年产量能否持续海外需求至关重要。

图四 2019-2021年中国棉纱产量

图五 2019-2021年中国坯布产量

图六 2019-2021年中国纺织品服装出口额

整体而言,2022年全球棉花供需中性偏多,国外格局较国内偏紧,国外棉价预计将会比国内棉价强势。当前中国供需数据表现也暂且良好,棉价支撑力度保持,未来变量为中国种植面积、产量,如减幅5%及以上,则棉价可继续保持甚至上涨,如减幅不及5%,则棉价将会承压。第二变量则为进口,若中国采购进口棉数量较大且超过200万吨,2022年度中国棉花供需则会走向宽松,棉价承压。第三变量为下游产量与需求,如2022年度疫情、国际关系对我国棉纱、坯布、服装产生的的红利缩减甚至大量转移,则棉价承压,如红利保持,棉价可继续保持高位。第四变量则为国内储备棉储备政策,短期的供应量变化,也将影响棉价走势。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。