11月随着USDA报告发布,美豆利空出尽,连粕跟随美豆底部反弹,但受制于大豆供应压力,连粕涨势不及美豆,上方多次冲击3250一线并未站稳,月末震荡回落。截止到11月30日沿海区域油厂主流报价在3300-3400元/吨,较上月末下跌140-200元/吨,现货基差大幅走弱。进入十二月后,美豆陆续上市,在良好的榨利促进下采购进程有望加快,南美大豆播种目前较为顺利,国内豆粕价格将如何演绎呢?

巴西大豆播种进入最后阶段 AgRural公司发布的数据显示,截至11月25日,巴西2021/22年度大豆播种进度达到90%,比前一周推进了4个百分点,高于去年同期的87%,预计2021/22年度巴西大豆产量达到创纪录的1.443亿吨。未来两周南里奥格兰德州仍将维持干燥天气,另外巴西中部和东北部的天气预测将出现充足降雨,有利于农作物生长。从目前大豆播种的进程来看明显高于前两年同期水平,大豆主产区马托格罗索州及帕拉纳天气表现良好,奠定了南美大豆丰产预期的基石。

昨晚巴西国家能源政策委员会决定将该国2022年全年的生物柴油混掺比例维持在10%,原计划2022年和2023年这一比例调到14%和15%。生柴混掺比例下调,相应的对油脂需求下降,减少大豆需求,长期利空大豆价格。这一消息导致美豆、美豆油及大连盘油脂期价大幅下跌。在全球大豆丰产预期背景下调低这一比例,无疑将导致明年市场出现明显的供需不平衡格局,抑制美豆期价。

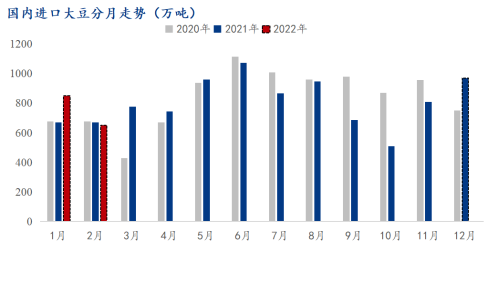

那么鉴于近日油脂大幅下跌的情况,是否会出现油弱粕强的反转呢?首先来看12月份国内油厂大豆到港的数据,据Mysteel农产品团队初步统计,12月份国内主要地区油厂进口大豆到港量共127.5船,共计约828.75万吨。另根据11月国内外各港口的船期初步统计,预计进口大豆总量将达970万吨左右。2022年1-2月大豆到港量预计850万吨、650万吨。注:由于远月买船仍有变化可能,因此我们将在后期的到港数据中进行修正。)未来两个月大豆的供应充足。其次,11月27日至12月3日油厂大豆压榨量预计190.54万,较上周略有下降,但是整体维持较高水平,截止上周豆粕库存61.56万吨,环比增加12.48%,大豆和豆粕预计将会逐渐累库。随着年底临近,生猪养殖企业出栏压力增加,再加上腌制腊肉旺季,养殖企业出栏加速。据中国饲料工业协会统计,10月全国工业饲料总产量2520万吨,环比下降4.1%,猪饲料产量1091万吨,环比下降0.7%,11月饲料总产量预计为2420万吨,环比下降趋势,抑制豆粕需求。另一方面,从饲料企业豆粕物理库存天数来看,上周库存天数为9.88天,华南和华东地区库存天数在6-8天为主,地区豆粕供应相对宽松,企业提货积极性不高,库存天数下降。仅从大豆和豆粕供需两方面来看,豆粕价格上方空间有限,基差仍将回落。

整体来看,美豆接下来将围绕出口量及南美天气进行交易,12月巴西早播大豆开花结荚及1月份巴西中部早播大豆收割,这两个月也是拉尼娜出现概率较高的时间点,密切关注天气情况;国内方面,除了大豆供应增加的利空因素外,还要关注疫情及雨雪天气对交通物流的影响,或许会出现中下游企业提前备货的利多因素。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。