10月19日以来,郑棉主连已横盘震荡近1个月,如图1所示,整体走势与2020年同期如出一辙,直观上看,两者明显不同点是价格所处的高度,究竟是老路重走,还是另择它路?

图1 2020、2021年郑棉主连收盘价格走势图

2021/22年度新花上市时间较去年推迟1个星期以上,截止11月16日,新疆棉累计加工量约260万吨,较去年同比减少10.29%,如图2所示,随着新疆轧花产能增加,棉花加工速度加快,日度最大加工量可以达到7万吨以上,11月7日以来,同期累计数据差值已陆续收窄,大致估算2021/22年度轧花厂投入加工产能总和较去年提高了5个百分点。产能增加,叠加产量预期下降,2021/22年度新疆籽棉价格高开高走,轧花厂籽棉收购加工成本处于近十年高位。

图2 2020/21、2021/22年度新疆棉加工量统计

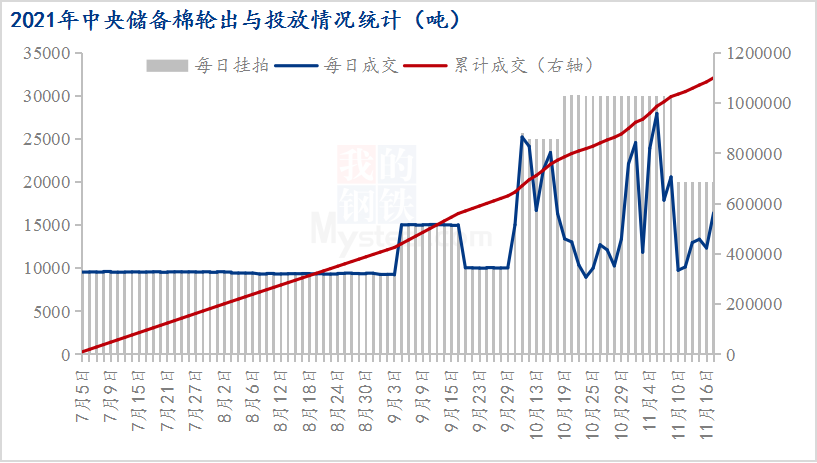

2021年中央储备棉轮出、投放连续进行,如图3所示,7月5日至9月29日轮出累计成交63.08万吨,成交率100%,10月8日至11月9日第一批投放累计成交39.56万吨,成交率61.19%,11月10日开始第二批投放,计划上市总量60万吨,其中包含2019年度新疆棉、2018-2020年度进口棉。纺织企业积极参与储备棉竞拍,据笔者调研了解,部分纱厂竞拍成交的储备棉数量可供工厂正常使用2-3个月,有效降低了用棉成本。

图3 2021年中央储备棉轮出与投放情况统计

由于订单前置,今年纺织市场九不金、十不银,11月份表现延续弱势。如图4所示,国庆节(第40周)后,纱线价格跟随棉花价格大幅上升,但下游坯布市场终究消化不了,随着工厂出货压力增大、纱线库存增加,纱线价格逐步回落。10月份之前,市场优指标棉花资源稀缺,生产中高支纱线的纱厂消化前期原料库存为主、采购量有限,久而久之,必须接受采购23000元/吨以上成本的棉花资源,利润迅速压缩,部分工厂已出现亏损,某企业表示C40s亏损幅度接近1000元/吨,个别企业适当降低开机,已出现资金量相对较小的工厂选择关停。

图4 2021年河南部分纱支价格走势图

国内棉花基本面供应压力放大,需求表现冷冷清清,在多重因素作用下,出现了轧花厂皮棉销售进度迟缓,纺织企业刚需预期减弱,部分资本公司、一级贸易企业采购收获无几的局面。时间成为重要的砝码,胜负无非是看谁抗的久,然而,无论破局的因素是什么,轧花厂产能过剩、纱线产能过剩的形势或有所收缩。

综上所述,国内、国际棉花价格已站在新的起点,国内政策发挥的保供稳价作用十分有效,随着纺织市场进入传统淡季,12月份储备棉投放结束,轧花厂加工皮棉也将进入后期,预计未来一个月棉花价格维持震荡。中国、美国第一阶段经贸协议结束时间临近,不确定性因素出现,持续关注宏观面消息。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。