随着郑棉价格回调,高位回落近千点后,市场新棉收购也逐步回归理性,机采籽棉多降至10元/公斤左右,手采籽棉相对坚挺,收购价格11.4元/公斤左右。目前北疆籽棉收购渐入尾声,新棉平均成本高于南疆,现货价格远高于盘面,棉市后期如何运行?

收购回归理性 新棉成本依旧高企

国庆期间,籽棉逐渐上量,新花抢收大战愈演愈烈,假期后机采籽棉最高涨至11.5元/公斤左右,手采籽棉触及12元/公斤。随着国家政策出台调控,期价出现回落,市场看涨情绪降温,轧花企业也逐渐控价收购降低风险。截止10月29日,据Mysteel棉纺团队跟踪数据,北疆机采籽棉价格9.9-10.2元/公斤,南疆机采籽棉10.1-10.3元/公斤,南疆手采籽棉11.3-11.6元/公斤(衣分40%)。目前北疆籽棉采收进入后期,部分轧花企业已处于停收状态,预计北疆机采籽棉收购均价10.5-10.7元/公斤,折合皮棉加工成本约23500-24000元/吨,部分收购量小的企业均价略低,预计成本23000-23500元/吨,高出期货盘面1500-2500元/吨。

郑棉仓单数量低位 新棉“倒挂”难套保

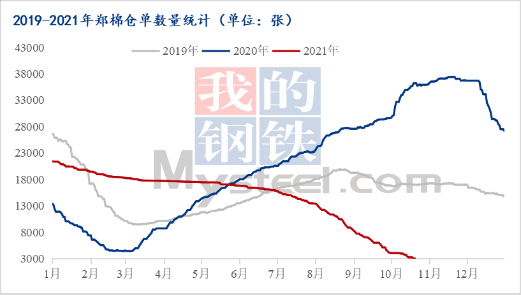

2019-2021年郑棉仓单数量统计图

截至10月29日,郑棉注册仓单2118张,有效预报509张,仓单及预报总量2277张,折合棉花9.108万吨,同比下降55.2%。因新棉成本远高于盘面,期现倒挂2000元/吨左右,今年新棉品质虽高于去年,但轧花企业仍难以入市套保。目前21/22年度棉花注册仓单总量359张,折合棉花1.436万吨,其中新疆棉注册仓单数量346张,折合棉花1.384万吨;20/21年度棉花注册仓单总量1829张,折合棉花7.316万吨,其中新疆棉注册仓单数量1314张,折合棉花5.256万吨;盘面仓单压力较小。

下游高端纱线走货顺畅 优质指标资源需求大

近期下游纺企40s以上纱线走货顺畅,其中家纺订单排期较长,对优质指标棉花需求较大。就目前储备棉和进口棉投放情况来看,优质资源占比不足,难以满足纺企高支订单生产需求,且目前纺企原料库存多处于30-45天左右,新年度进口棉预计最早年底陆续开始到港,为满足当前订单生产需求,纺企采购补库将转移到国内新棉。且从去年四季度以来,国内纺企利润丰厚,尤其以高支纱订单显著,利润最高每吨可达万元左右,高价新棉将逐渐被下游接受。

综上,北疆籽棉采收渐入尾声,南疆进入集中收购期,随着采收结束,新棉成本日趋明朗,对下游市场走向有着引导作用。目前来看,下游对优质资源需求较大,且市场陈棉、进口棉供应相对有限,纺企转向新棉只是时间问题。后期重点关注下游市场,价格仍需回归基本面。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。