自非瘟以来,国内猪价大幅度波动受供应层面影响颇深,在高猪价影响下,需求较长时间处于低迷现状,本文回顾过往,从供需两大方面来解读年前猪价变动情况。

一、产需联动短期猪价偏强

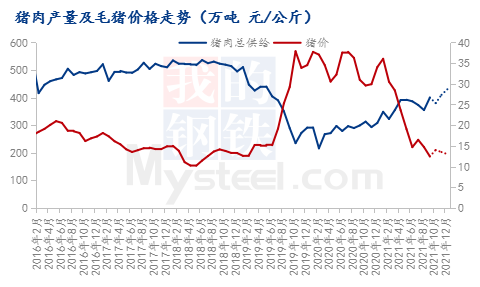

从图中可以看出,猪肉产量与毛猪价格基本呈现负相关走势,猪肉产量越高,毛猪价格越低,反之则相反,体现供应与价格之间的相关性。据Mysteel农产品了解,2019年非瘟前猪肉产量月均波动较小,基本保持在450万吨左右,不同的月份略有差异,按照传统消费习性来看,猪肉消费传统旺季集中在8至9月以及11至明年1月,猪价相对较为高位,尤其是进入冬季腌腊季、春节、元旦等传统需求支撑下,该月份猪肉需求量较正常月份增长10%-20%,除猪价严重过高情况外。今年10月受前期猪价持续跌破成本线下,养殖户压栏情绪浓烈,再加上外在天气等因素影响,市场供应出现主动性控量,预计10月猪肉产量或有小幅回落,11-12月属于传统旺季,猪肉产量环比上升。

二、季节性特征明显

全国餐饮收入从宏观角度反映当前居民餐饮消费水平,猪肉作为餐饮中必不可少的组成部分,在一定程度上反映猪肉消费季节性特征。同时从全国规模以上生猪定点屠宰量月度情况来看,猪肉消费季节性特征也较为明显,屠宰量高峰期主要集中在下半年度,也佐证了上述描述。从农业部公布的8月全国规模以上生猪定点屠宰量为2329万头,环比增长6.10%。据Mysteel农产品了解,9月猪价严重长期低于成本位下方,养殖户情绪崩塌,抛售以及主动去产能现象较为常见,因此预计9月全国定点屠宰量增速较为明显,同时10月养殖户处于压栏扛价情绪浓,10月增速放缓,11-12月处于传统旺季,该出的猪基本在该时间段或基本出清,后续消费端屠宰量将有较大幅度上升。

三、总结

从产需数据来看,2020年全国猪肉产量为4113万吨,较2018年下跌23.87%,支撑猪价维持长达15个月高位区域,此轮猪周期不同以往,主要特征为周期长、涨速快、涨幅高、牛市长、且跌速快等特征。经过产能快速扩张,2021年产能供大于求,供应增速远高于需求,猪价出现快速回落,进入深度亏损阶段。短期行情来看,10月受天气、收储以及养殖户扛价等利多因素支撑下,猪价上涨幅度较大,截止10月27日,猪价为15.67元/公斤,较月初上涨50.24%,反弹幅度较大。依据生猪传统消费习惯来看,未来11-12月猪肉消费量高于正常月份的10%-20%左右,需求支撑尚可。但是目前养殖户压栏以及二次育肥等现象下,多数猪只基本会选择在11-12月出尽,不排除年前供应出现过剩现象,预计年底月均猪价或在6.5-7.0元/斤。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。