导语:10月过半,白羽产业也正式迎来了“W”走势。从大家期盼的“金九银十”到现在的无奈接受,在产业下行周期的雪崩中,没有一朵雪花可独善其身。

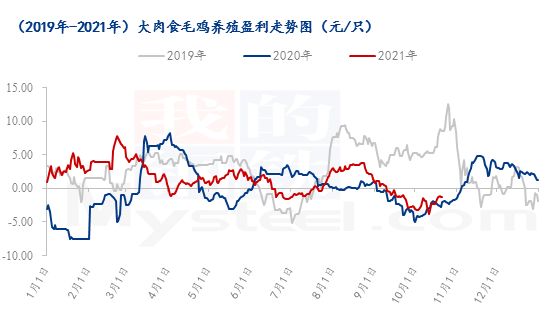

种禽端从9月下旬就进入了亏损状态,企业看到了后市苗多的局面,纷纷开启了新一轮的淘鸡节奏。这个画面在去年同期似曾相识,不同的是去年企业淘鸡力度过大,今年大家则灵活的微调。受今年养殖成本飙升,盈利不佳影响,养户唯一能控制的只有鸡苗成本,导致当下养户补栏情绪不佳,鸡苗价格上行阻力重重。

数据来源:钢联数据

兴,养户苦;衰,养户苦。产业下行周期,养殖承压受困。小散户在这个行情下,稍有不慎便满盘皆输。不断攀升的饲料价格,翻倍增长的取暖成本,双控限电的进一步增强,疫情的不可控性。随着时间的发展,不断提升点养殖成本和风险。在产业清产能的过程中,不符合时代发展的落后产能终将被淘汰出局。这个周期过去后,或许便出现了赵德峰老师所说的养殖微利时代。

数据来源:钢联数据

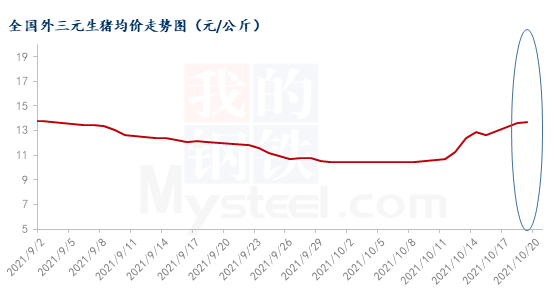

10月份,屠宰总算暂时摆脱了长期亏损的处境。在10月份企业见到盈利后,所有企业尽可能的满量生产,低价做库存。借助生猪的阶段性反弹,禽肉快速走货,清理库存,各家企业库存出现年内低点。“高报低走,有价无货”等现象也不在少数。然受各地双控限电力度的不同影响,各企业开工出现不同程度的减量。毛鸡货源供应充足,计划充裕。

数据来源:钢联数据

从屠宰端来看,十月份仅是一个喘息的机会,在接下来“滞涨”的背景下,中间加工环节仍是双向承压的角色,企业还需严控各项成本谨慎前行。

一直久未大幅备货的二三批经销商,在这波行情中成为行情的最大推动者。借助生猪,肉鸭甚至是蔬菜上涨的节奏,二三批经销商开启了备货模式,随着产品价格都上涨,也加大了采购量,彼此支撑下,再现产品倒挂。终端消费还未出现转机,在接下来的一段周期内,经销商将减少拿货量,多以消耗库存为主。

数据来源:钢联数据

10月就剩最后一周,当下产业整体处于下行的边缘徘徊。种禽端淘鸡步伐未止,养殖空棚居高不下,贸易压价备货。借用彼得·德鲁克的一句话“动荡时代最大的危险不是动荡本身,而是仍然用过去的逻辑做事。”与君共勉。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。