一、内容摘要

1.新疆、内地部分地区籽棉零星采摘,南疆少数轧花厂已开始加工,籽棉交售价偏高;

2.本周新疆棉价格上调50-200元不等,纱厂采购意愿不积极,成交表现偏弱;

3.本周港口外棉清关人民币报价大稳小调,部分企业基差上调,市场成交较上周走弱;

4.本周全国纯棉32s环锭纺均价有所下跌,新签订单较少,前期订单在机生产交付中,观望调整情绪偏多。

二、棉花现货市场情况

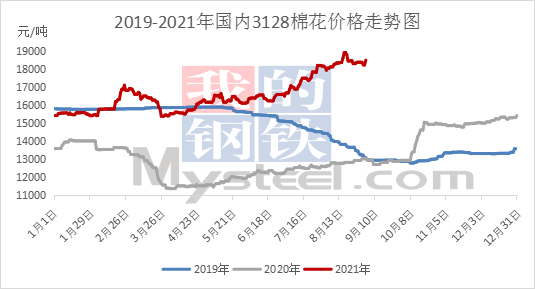

本周新疆地区棉花价格先跌后涨,周度涨幅50-200元/吨不等,当前3128B机采棉价格18400-18600元/吨,手采棉18700-18750元/吨,强力28。本周内地新疆棉价格稳中有涨,涨幅100-200元/吨,当前3128B机采棉价格18500-18650元/吨,手采棉18700-18850元/吨,强力28。新疆棉出疆运输量持续放缓,当前市场优指标资源稀缺,临近交割,部分企业资源转为一口价销售,由于下游市场行情不佳,纱厂采购意愿不积极,成交表现偏弱。新疆、内地部分地区籽棉零星采摘,南疆少数轧花厂已开始加工,絮棉市场需求较好,籽棉交售价偏高,内地企业采购人员陆续到达新疆与棉企洽谈业务。

本周外棉清关人民币报价先跌后涨,各品种棉花价格呈稳中小降50-100元情况;市场成交基本稳中偏弱,较上周成交减弱。目前市场因市场需求不清、储备棉拍卖、已清关外棉较新疆棉价格倒挂等因素成交不旺,港口库存下降趋势不明显。目前市场部分清关美棉21-2-37报价19400-19600元/吨,巴西棉M-5/32报价19100-19300元/吨,印度棉S-6M1-5/32报价15600-15700元/吨,市场采购基本基差成交为主,部分企业因本周期货大幅下跌基差上调100。

三、期货行情综述

本周郑棉主连大幅上涨,周度涨350,涨幅1.99%,收于17920,盘中最高17930,最低17105,总手197.3万手,增加62560手,持仓37.6万手,减少25910手,结算17462;本周郑棉主连震荡走强趋势,近期棉花港口库存仍维持居高,进口资源仍相对充裕,且价格优势被流通配额所替代;但受配额限制,可流通量仍有限,优质棉供应仍紧张。目前储备棉库存处于安全边际下方,后续收储的可能性较大,利好于棉市。新棉成本支撑,叠加新棉抢收预期强烈,进一步限制棉价跌幅。预计郑棉下周仍延续震荡上行格局。

本周ICE美棉花主大幅下跌,周度下跌1.59,跌幅1.68%,盘中最高94.97,最低92.08,收于93.25美分/磅。本周ICE美棉呈震荡下行趋势,受美元强势打压,因飓风Ida令作物受损忧虑减弱。使得美棉主要种植区的作物生长条件改善。且市场也随之担心美棉供应增加。短期美棉期货高位震荡。预计下周ICE美棉或将维持横盘震荡格局。

四、纯棉纱市场情况

本周纯棉纱市场出货节奏放缓,部分地区纺企下调报价200-300元/吨,纱厂在机生产订单都是前期订单交付,新签订单较少,前期接单至9月中旬的部分中小型纺企个别纱线品种有出现累库的情况,但周尾棉花、棉纱期货大涨,市场信心有所修复,挺价意愿较强,实单商谈议价,全国纯棉32s环锭纺均价27641元/吨,较上周价格下跌155元/吨,跌幅0.56%;当前市场贸易环境暂未改善,产业链需求端动力仍显不足,厂商当前积极寻单出货,观望调整居多;预计短期棉纱价格震荡运行。

五、宏观因素

1、国家统计局消息,8月份中国制造业采购经理指数(PMI)为50.1%,继续位于临界点以上,低于上月0.3个百分点,制造业扩张力度有所减弱。

2、8月30日,农发行召开2021年度棉花信贷工作视频会议。会议强调,支持棉花收购是农发行的主责主业,农发行将切实发挥“当先导、补短板、逆周期”职能作用,安排500亿元信贷规模用于支持棉花收购,切实保护棉农利益。

六、行情预测

本周郑棉主连探低拉升,运行重心较上周略有下沉,整体宽幅震荡。棉花现货价格波动较大,但整体稳中小涨,市场成交清淡;下游市场行情偏弱弱,新单较少,坯布端库存累库明显。短期来看,新棉即将上市,抢收预期仍可拉涨棉价。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。