前言:油菜籽是全球第二大油籽,压榨后得到菜油和菜粕,作为全球最大的菜籽出口国加拿大,油菜籽出口占总产量的50%,而我国主要的菜籽进口国是加拿大。加拿大菜籽压榨后菜油占比42%、菜粕占比54%。进口大豆压榨出粕占比为78%,出豆油占比为19%。由于豆粕体量庞大,一般菜粕价格跟随豆粕价格运行。

7月22日,气象局表示,美国和加拿大部分油籽产区出现或即将出现有利降雨,有助于改善作物状况。在天气市的推动下,美豆价格高位回落,豆菜粕价格跟随走弱。

7月27日USDA盘后发布的作物进展报告显示,玉米评级优良率的比例为64%,比一周前低了1%,也低于市场预期;大豆优良率为58%,比一周前低了2%,同样低于业内预期。这一消息刺激美豆上涨,但国内的粕类并未跟随美豆上行,价格宽幅震荡,其中豆菜粕盘中价差从620左右偶扩大到650左右,菜粕表现明显弱于豆粕。

菜粕跟跌不跟涨,豆菜粕价差扩大,笔者来带大家究其原因。

一、菜籽成本上涨 市场保油不保粕

2021年上半年全球饲粮市场大多上涨,全球粮食、油籽紧缺的大环境下,提振油脂饲料价格。油菜籽供应紧张,西加拿大地区天气恶劣威胁新季油菜籽单产潜力,对油菜籽价格构成提振。市场对加拿大的炎热干燥天气担忧,天气炒作升水,新季油菜籽价格不断创下新高。根据我的农产品网统计,截止7月28日全国菜油均价为10500元/吨,菜粕全国均价为2830元/吨,从成本端来看菜油更具保利能力,市场延续油强粕弱的格局。

一、豆粕及杂粕性价比高 拦路虎葵粕更胜一筹

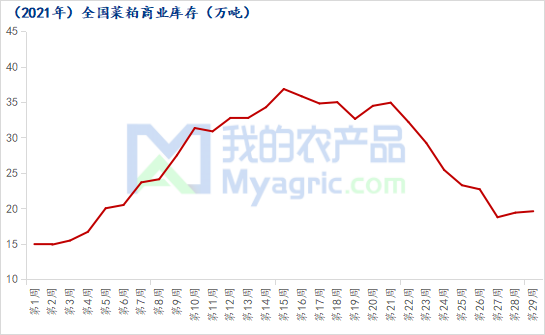

根据我的农产品网统计,截止7月23日,全国豆粕商业库存126.18万吨,较上周增加9.36万吨;截止7月23日,全国菜粕商业库存19.6万吨,较上周增加3.5万吨;截止7月26日,全国葵粕商业库存38.52万吨,较上周减少3.86万吨。

分别来看,菜粕豆粕总体库存有增无减,截止上周豆菜粕仍处于价格高位,下游提货不积极,造成豆菜粕持续累库,近几天豆菜粕价格高位回落,成交转佳,提货速度有所好转。葵粕方面,近几年贸易模式的改变,中国葵粕大量进口葵粕,对比菜粕无需脱毒处理,性价比高,相比菜粕,葵粕下游拿货意愿较强,国内巨量葵粕的出现对菜粕的消费造成冲击。

三、水产增量但不及预期 影响菜粕消费

在水产养殖中,菜粕被广泛使用。水产厂饲料产量逐步增量,但水产的增量不如年初预期,主要原因:1、鱼价表现良好,养户积极出塘,积极兑现利润,存塘鱼量减少;2、全国降雨分布不均,前期降雨少,水面及水质一般水平,影响养户投苗;华东华中地区降雨多,连续下雨不利于投苗,且雨水多,造成部分存塘鱼发病;3、全国鱼苗偏少且贵,一定程度抑制了养户投苗积极性。但水产整体还是维持增长趋势,不及预期,影响菜粕的消费情况。

后市方面: 总体菜粕供应整体仍偏紧,油厂开机较为稳定,偶有波动。菜粕已进入需求旺季,一定程度上提振菜粕消费。后市需重点关注豆菜价差及杂粕替代,全球菜籽、大豆种植和天气扰动。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。