一、内容摘要

1)当前疆内棉区打顶工作陆续开展,整体长势良好,因天气持续高温,需增加水肥滴灌及频率,加强田间管理;

2)本周国内地区新疆棉价格普涨150-500元不等,纺企点价积极性不高,市场部分一口价现货成交,贸易企业销货节奏不快;

3)本周进口棉价格基本企稳,部分高品质棉花人民币基差略有上调,市场交投略氛围有下降;

4)本周全国纯棉32s环锭纺均价较上周涨334元/吨,涨幅1.3%;当前纺企排单紧凑,库存低位运行,但新单续补能力不强。

二、棉花现货市场情况

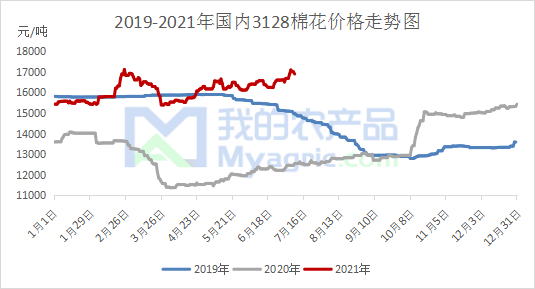

本周疆内地区皮棉价格普涨,涨幅150-500元/吨,3128机采棉公定价16700-17050元/吨,3128手采棉公定价16900-17350元/吨。本周内地地区皮棉价格普涨,涨幅150-350元/吨,3128机采棉公定价16800-17100元/吨,3128手采公定价17100-17300元/吨。近期棉价价位偏高,纺企点价积极性不高,市场部分一口价现货成交,贸易企业销货节奏不快。国储棉竞拍情况火热,成交率达100%,但成交均价自周二开始回落。当前疆内棉区打顶工作陆续开展,整体长势良好,因天气持续高温,需增加水肥滴灌及频率,加强田间管理。

本周进口棉人民币价格基本企稳,部分高品质美棉、巴西棉基差略有上调,市场成交相对有所放缓,另外因配额暂未发放,市场一口价现货人民资源相对紧张。当前青岛港M 1-1/8巴西棉、31-3-37美棉的人民币报价保持17000-17200元/吨、17400-17600元/吨,印度CCI棉花M1-5/32报价16600元/吨,部分企业有自带配额或滑准税配额人民报价,但市场因前期低位补库,当前成交较少。另外保税库目前压力依旧较大,满仓库存等待配额通关。

三、期货行情综述

本周郑棉主连小幅上涨,涨70,涨幅0.43%,收盘16355元/吨,盘中最高16670,最低16175,总手172.7万手,增加27.7万手,持仓43.2手,减少15885手,结算16389;本周棉市受储备棉拍储火热带动呈震荡上涨态势,当前国内棉市受抛储首日储备棉成交价格超预期影响而拉动棉价反弹。棉花商业库存持续下降,且低于去年同期,加之优质货源仍相对紧缺,支撑棉价。不过下游需求面临淡季期,中小型企业存放假或减少产能的可能,预计对原料端采购量减少可能,限制棉价反弹高度。预计郑棉期价震荡上行为主。

本周四ICE美棉花主夜盘收于86.95美分/磅,周度小涨0.03美分/磅,涨幅0.03%,盘中最高88.89,最低86.08,受美国热带风暴来袭,市场对天气状况感到担忧而推动期货上涨,后因美国主要市场和芝加哥谷物期货市场情绪低落。加之美元走强而回落。预计下周ICE美棉或将维持横盘震荡趋势。

四、纯棉纱市场情况

据我的农产品网了解,本周纯棉纱市场交投一般,受原料价格上涨,纺企及贸易商涨价心态浓郁,排单紧凑,库存低位运行,但是下游后道订单续单情况不佳,表现一般,终端价格传导不畅,全国纯棉32s环锭纺均价25813元/吨,较上周价格上涨334元/吨,涨幅1.3%;本周储备棉轮出成交率100%,纺企积极参与竞拍,市场优质资源棉花价格略高,纺企按需采购,原料库存充足,下游后道订单递补力度偏小;预计短期市场棉纱行情平稳运行。

五、宏观因素

1、中国物流与采购联合会6日发布数据显示,6月份全球制造业采购经理指数(PMI)为56.8%,较上月回落0.4个百分点。显示全球经济复苏趋势放缓。

2、7日召开的国务院常务会议决定加大金融对实体经济支持,推出支持碳减排的措施。会议提出,适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持。

3、国家统计局9日发布数据显示,6月份,全国居民消费价格指数(CPI)同比上涨1.1%,涨幅比5月回落0.2个百分点;CPI环比下降0.4%,降幅比5月扩大0.2个百分点。

4、据中央广播电视总台中国之声《新闻和报纸摘要》报道,从本月起,国家税务总局在前期试点的基础上,在全国全面上线出口退税新系统,简化办税流程,申报效率提升约30%,进一步减轻出口企业退税负担。

六、行情预测

本周储备棉抛售工作开启,成交率每日100%,但成交均价自周二开始回落;郑棉主连价格基本也冲高回落,主因宏观调控、现货企业高位套保较多和纺企高位买货积极性不强。下游纯棉纱现货市场近期变化不大,保持高开机、低库存模式,但纺企新接订单不强。整体来看,目前棉花价格再度被外部环境影响,郑棉基本面暂无较大调整,故下跌空间不宜过分看大。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。