第一部分:概述

2021年上半年国内棉花市场整体运行较为乐观,基本面相对持稳,棉价一直维持在15000-16500之间震荡,同比去年明显大幅上涨;上半年国内棉花商业库存持续下降,且低于去年同期,但棉市整体供应较为宽松。需求端自金三银四传统纺织旺季结束后,下游纺企原料库存维持居高,对棉花采购积极性一般,不过上半年纱厂利润始终维持较高水平。近期抛储成交火爆,市场关注度颇高,预计下半年棉花价格重心将会持续上移。

第二部分:2021上半年市场回顾

一、1.1、2021上半年国内现货价格走势回顾

2020年疆内轧花产能急增,籽棉抢收现象愈演愈烈,2020/21棉花年度籽棉收购价整体呈高开高走的趋势,其中机采籽棉价格在5.5-7.3元/公斤,较同期约上涨1.1-1.7元/公斤;手摘籽棉收购价在6.2-8.2元/公斤,较同期约高出0.8-2元/公斤。2021年产能增势放缓,但植棉成本高于同期,其中土地租赁成本高出200元/亩左右,化肥等农资价格也有不同程度上涨。去年籽棉收购价逐步走高,预计今年交售前期棉农惜售心理偏强,且疆内产能过剩,抢收现象难以避免。目前棉花价格走强,远高于2020/21年度棉花加工成本,预计籽棉开秤价高于同期。

2020年受全球疫情影响,国内棉花价格屡次刷新低位,随着疫情防控成效显著,国内生产、需求恢复迅速,棉花价格逐步回归到历年水平。2021年3月,受宏观消息利好影响,叠加下游积极复工复产,棉纺基本面呈现良好局面,2021上半年度棉花价格最高达16937元/吨。随着传统淡季深入,纺企备货热情降温,采购原料节奏放缓,但高开机、低库存、满订单的状态,仍对棉价有支撑作用,且全球预期新年度棉花减产、新棉种植成本高、宏观保供政策已出台等因素,预计下半年棉价运行态势偏强。

1.2、2021上半年国际现货价格走势回顾

本年度进口棉人民币现货价格经历先涨后跌再提价经历,当前2021年度澳棉SM1-5/32、2020年度美棉SM1-5/32、巴西棉M1-1/8净重自提分别报价18500-18600元/吨、17800-17900元/吨、17000-17200元/吨,较年初价格上涨800-1000元/吨,涨幅5%左右;较去年同期价格高4000-4700元/吨,主因2020年度因疫情影响大宗商品价格普跌;较2019年价格高2400-2500元/吨,2019年同期中、美关系紧张,导致棉价承压,那时美棉人民币报价也较为缺失。整体来看,当前外棉人民币现货价格处于近3年高位。

1.3、2021年上半年国内期货价格走势回顾

2021年上半年郑棉市场涨跌分明,整体呈偏强震荡运行为主,并在2月25日创下近4年高位,最高涨至17080元/吨。整个2月郑棉期货上涨主要是受国外疫情失控,印度及东南亚等地区纺织订单转移到国内,加上传统纺织旺季预热需求强劲,自二季度以来,郑棉主连保持箱体震荡,上顶下底区间形式运行明显。市场基本逢低市场基差点价积极,价格上调纺企追涨情绪不高;下游纯棉纱市场处于正常淡季,市场交投季节性走弱,但总体情况明显好于往年,利润相对可观,故纺企对于后市相对乐观。下半年郑棉期货大概率以震荡偏强为主。

1.4、2021年上半年国际期货价格走势回顾

2021年上半年ICE美棉呈现“W”形走势,整体上居于近5年高位运行,一季度在全球疫情形势放缓、疫苗接种不断推进和美国 1.9 万亿美元刺激政策推动下,全球股市继续攀升,国际棉价大幅拉升;二季度随着美国通胀数据不断攀升,美联储讨论紧缩政策大幅提前,国际棉价出现明显回落,不过美国随后加码推出 6 万亿美元刺激方案推动国际棉价维持高位震荡上扬。预计下半年ICE美棉整体维持高位震荡运行。

二、2021上半年基本面情况回顾

- USDA供需平衡表分析

|

国家和地区 |

2017/18 |

2018/19 |

2019/20 |

2020/21 |

2021/22(5) |

2021/22(6) |

|

|

产量 |

中国 |

598.7 |

604.2 |

593.3 |

642.3 |

598.7 |

582.4 |

|

全球 |

2698.9 |

2581.5 |

2643.6 |

2465.9 |

2600.5 |

2588.1 |

|

|

进口 |

中国 |

124.3 |

209.9 |

155.4 |

272.2 |

228.6 |

239.5 |

|

全球 |

904.7 |

923.9 |

886.9 |

1033.5 |

990.8 |

1014.4 |

|

|

出口 |

全球 |

907.7 |

904.8 |

902.4 |

1032.3 |

990.9 |

1014.4 |

|

消费 |

中国 |

892.7 |

860 |

718.5 |

870.9 |

870.9 |

892.7 |

|

全球 |

2675.4 |

2623 |

2239.3 |

2569.9 |

2644.9 |

2667.9 |

|

|

期末库存 |

中国 |

827.2 |

776.6 |

803.4 |

846.4 |

795.8 |

774.5 |

|

全球 |

1765.6 |

1742.3 |

2131.9 |

2025 |

1981.1 |

1944.3 |

|

|

中国库存消费比 |

92.66% |

90.30% |

111.82% |

97.19% |

91.38% |

86.76% |

|

|

全球库存消费比 |

65.99% |

66.42% |

95.20% |

78.80% |

74.90% |

72.88% |

|

因去年新疆棉单产较高,衣分42-43%十分普遍,USDA对2020/21年度中国棉花产量预估达到了642.3万吨。由于今年中国棉花种植面积有所下调,天气不如去年同期,USDA6月预估2021/22年度中国棉花产量为582.4万吨,环比减少16.3万吨,较2020/21年度减少59.9万吨,减幅9.33%。

去年下半年以来,随着纺织品服装外贸市场恢复且扩大,纱厂保持满负荷开机生产,USDA不断上调中国棉花消费需求,6月预估中国棉花消费量提高至2017/18年度水平892.7万吨,环比与较2020/21年度数值皆上调21.8万吨。

随着国内消费量提高,同时为履行中美经贸第一阶段协议,2020年中国棉花进口量逐渐上升,2020/21年度总进口量为272.2万吨,较2019/20年度增加116.8万吨。因2021/22年度中国棉花期初库存预估为846.4万吨,较2020/21年度期初库存增加43万吨,USDA预测中国2021/22年度进口量收缩32.7万吨至239.5万吨,但出于对中国棉花消费的较好预期,6月份数据环比上调10.9万吨。

USDA6月预估2021/22年度中国及全球棉花库存消费比收窄,中国期末库存或进入历史低值区间774.5万吨,全球期末库存仍处于较高水平1944.3万吨。

2、供应方面

2.1全国棉花产量及单产情况分析

2020/21年度全国棉花产量约592万吨,较去年同比增加11.94%。近几年国内产量在600万吨上下浮动,虽内地棉花播种面积逐年下降,但主因主产棉区新疆棉花种植面积较为稳定且籽棉衣分高于同期,2020年整体产量较去年微增。在目标价格补贴政策稳定的情况下,新疆播种面积变化幅度小,预计2021年产量波动幅度不大。

2.2棉花进口分析

据海关数据显示,2021年1-5月我国进口棉花137万吨,同比增加71%,较2019年增加34.3%;2020/21年度以来(2020.9-2021.5)我国进口棉花234万吨,同比增加93%。本年度棉花进口增量,主因国内需求较好、外棉优势明显、国内高品质棉花稀缺、市场看涨市场等因素。如后期市场需求继续维持,预计棉花进口强劲之势继续保持。

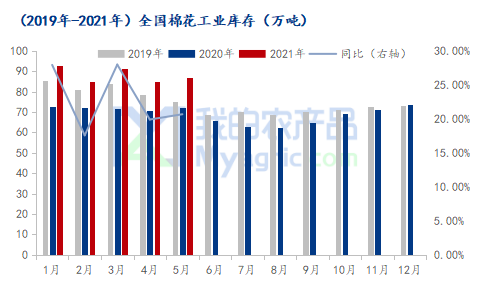

2.3棉花工商业库存分析

由图可示,上半年棉花工业库存处于近五年来历史高位,据钢联数据跟踪,截止到5月底,棉花工业库存87万吨,同比增加20.67%,环比减少2.35%。今年纺企工业库存首攀新高的主要原因:一是今年国内外疫情趋缓,海外订单回流,内销市场恢复,纺企看好后市行情。二是纱价相对坚挺,纺企利润高企,资金较充裕,原料囤货积极性偏高。三是纱厂淡季不淡,目前订单情况较稳定,陆续补库原料。当前下游淡季氛围不足,纱厂满负荷开机生产,且纺企储备棉竞拍热情高涨,预计三季度棉花工业库存继续高位运行。

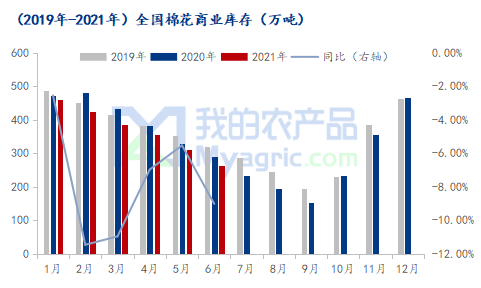

据我的农产品网调研数据显示,今年上半年棉花库存呈现先增后减趋势,1月初达到峰值后,库存陆续得到释放。截止7月2日,棉花商业库存总库存253.21万吨,环比上周减少10.23万吨(降幅3.88%),较去年同期同比下降9%。主要为上半年下游订单行情整体较火爆,原料消耗能力增强,补库需求释放,因此棉花供应端偏松环境有所改善。

目前正值棉花青黄不接,新棉还未陆续上市,且下游纺企淡季不淡,需求端表现顺畅,预计三季度棉花商业库存继续宽幅收窄。

3、需求方面

据我的农产品网了解,2021年上半年主流地区纺企开机率处于近几年新高;截止7月2日,主流地区纺企开机率为93.8%,环比增加0.4%,同比增加73.7%,2020年受疫情影响,6-7月份纺企停机停产现象普遍,库存压力较大;今年由于纺企去库存效果显著,纺纱效益较好,订单前置,零库存或负库存较为普遍;纺企排单紧凑,大部分订单能维持30天左右,部分规模大厂纺高品质的纱线订单较好,排单能维持2-3个月的水平,满负荷开机赶制订单。

4、纺企纺纱利润分析

据我的农产品网了解,目前纺企纯棉32s环锭纺纺纱即期利润在2200元/吨左右,纺纱利润水平也是近几年的高位,主要原因是受去年疫情影响,大部分纺企淘汰出局,国内产能下降,规模大厂零库存,订单前置;加之印度等东南亚国家受疫情影响,大部分订单流失,转移到中国,供需错配下,纺企纺纱利润相对可观。近期棉纱现货整体行情比较持稳,纺企常规品种出货积极,贸易商定货居多,下游织厂订单多为刚需备货。

5、收抛储情况、上半年国家政策

2020年度新疆棉轮入工作自2020年12月1日至2021年3月31日,计划轮入50万吨2020/21年度新疆棉,数量、时间与2019年度安排基本一致。由于市场价格逐渐攀升,各方参与交储的积极性很低,最终2020年度轮入零成交。2021年中央储备棉轮出工作自2021年7月5日开始,于9月30日结束,计划投放60万吨2011-2013年度生产的棉花,数量较去年增加10万吨,且要求为2013年及以前年份的棉花,继续优化储备棉结构,截止目前成交率100%。

为保障纺织企业用棉需要,经研究决定,2021年发放棉花进口滑准税配额数量为70万吨,全部为非国营贸易配额。其中,40万吨限定用于加工贸易方式进口;30万吨不限定贸易方式,获得配额的企业申领配额证时可自行选择确定贸易方式。企业可单独申请加工贸易配额或不限定贸易方式的配额,也可同时申请。今年在2020年40万吨加工贸易方式的滑准税配额基础上,增加了30万吨不限定贸易方式,相比于2018、2019年发放80万吨不区分一般贸易和加工贸易配额,削弱了对国内棉花市场的利空影响。目前,滑准税配额申请企业信息公示已结束,暂未发放。

第三部分、2021下半年市场展望

1、下半年基本面展望

2020/2021年度我国棉花产量已定产592万吨,棉花进口预估为228.6万吨,棉花期末库存795.8万吨。整体说,棉花继续保持产不足需,供大于求情况,但棉花库销比较去年同期下降8%,市场棉花供需宽松局面略有收紧,市场买货心理稍有积极。预计2021/2022年度,棉花产量小幅小调,整体影响不大;棉花消费将会随着疫情的好转略呈现下降趋势(东南亚、印度等纺织市场冲击);棉花进口随着消费的变化开始缩量,棉花期末库存将不再居高(储备棉库存压力缓释)。

下半年下游纺企及贸易商行情预期较为乐观,积极备货,2020年受疫情影响,下半年整体终端的服装库存处于低位,随着国庆节、双十一、圣诞节、元旦节的到来,下游终端需求或有放量,订单集中下达,而纱线本就库存低位导致供不应求,纺企产销火爆,对棉价形成一定的支撑。

2、展望2021下半年的价格走势

今年上半年棉花价格整体呈现“V"型走势,棉花现货价格偏强运行。据我的农产品网跟踪,截止到7月7日,国内棉花3128B现货价格17019元/吨,同比上涨36.69%,环比上涨3.70%。当前郑棉期货震荡偏强,目前利空消息出尽,下游纺企订单顺畅,棉花现货价格表现坚挺。另外,储备棉价格托底,叠加库存持续逼近警戒线,下半年收储可能性较大;且20/21年度新棉种植成本偏高,轧花厂生产线增加,今年籽棉高开高走概率大,预计皮棉加工成本高,对郑棉盘面有支撑;预计今年下半年棉花价格运行区间在16000-18000元/吨。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。