1 中国豆油市场供应格局

1.1本月国内豆油供应格局

2021年2月中国主要油厂豆油产量约为93.49吨,环比上月减少56.64万吨,减幅37.73%。因为2月份牵扯到国内春节厂家,大部分厂家均停机休息。截至2月底,全国重点油厂开机率已恢复至55.94%,基本全部正常开机。

1.2 中国豆油月度进口量

2021年1月中国豆油海关进口数据暂未公布,我的农产品网会在第一时间更新海关数据。

2 中国豆油市场需求格局

2.1 全国豆油日度成交统计

根据我的农产品网跟踪,2021年2月全国重点油厂豆油成交总量约为18.96万吨,环比减少10.28万吨,减幅35.15%。虽然本月成交量少,但是主要是因为工作日减少。从日均来看,2月份日均成交量1.46万吨,较上月1.46万吨的成交量持平。2月份往常是消费淡季,但是今年在疫情影响下,渠道年前备货周期较短。节后价格暴涨,工厂提货困难,终端补库积极性提高。

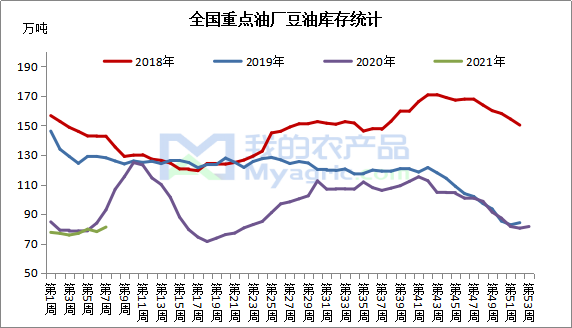

2.2 全国重点油厂豆油库存统计

根据我的农产品网监测,截至2月19日全国重点地区豆油商业库存约81.19万吨,环比上周增加3.07万吨,增幅3.93%。去年同期库存为92.86万吨。春节期间提货减少,库存小幅增加,但节后随着物流恢复,以及市场反馈来看,下周库存或仍将减少。

3 中国豆油价格行情回顾

3.1 中国豆油现货价格行情

2月全国一级豆油月度均价9039元/吨,环比上涨204元/吨,涨幅2.31%。节前和节后的提货热潮,油厂可销售现货合同极少,同时渠道多催促工厂交货,等待合同执行。油脂库存低位水平,刺激资金做多盘面热情高涨。现货基本面支撑下,基差持续高位。

3.2 豆油主力期货价格行情

3.2.1 CBOT豆油与连盘豆油主力对比

本月豆油期价一路上涨,涨势明显,涨幅较大。连盘豆油2105合约月内最高价8816元/吨,最低价7506元/吨,成交量7689133,仓差14352,区间涨幅10.63%。CBOT豆油期价月内上涨趋势明显,区间涨幅9.15%。巴西大豆因为降雨影响运输,大豆收割和出港受到延迟,增加市场对美豆的依赖窗口期。同时美国突发的严寒天气影响原油炼厂工作,引发原油持续走高,市场还在继续交易通胀。国内油脂库存低位,渠道排队提货,支撑连盘豆油跟涨。

3.2.2 国内一级豆油基差走势

2月各地区豆油现货基差保持坚挺,现货基本面偏紧,工厂现货货源不多,且货权集中,报价多坚挺。目前05合约3月工厂基差保持在950至1100元/吨,整体近月合约有限。月内6-9月2105+150元/吨(核2109基差750至800元/吨)。

3.3 相关产品行情分析

棕榈油:2021年2月全国棕榈油月度均价8335元/吨,2020年1月月度均价为6993元/吨,环比上涨1342元/吨,增幅19.19%。棕榈油价格在 1月上半月相对表现较为强势,进入2月棕榈油期货价格震荡幅度较大,节后调查公司公布马棕出口数据,2月1-20日马来出口分别环比增加7.99%和5.64%,出口增速较弱。同时国际原油和外盘油脂走高马棕跟随大涨,国内现货价格跟随上涨,终端下游贸易商节前备货尚可,面对涨价询价较少,国内现货少量成交。

菜油:菜油在2月整体走势以探底回升为主,承接1月份走势,月初菜油现货价格创出此轮调整的新低,而后在期货率先反弹的带领下,现货开始稳中上涨。主因在于国内菜油库存一直处于较低水平,但过高的菜油价格使得下游消费始终受到抑制。由于本月正值春节假期,家庭用小包装菜油销售较好。短期内加拿大菜籽进口状况预期难以得到根本性的改善。在豆油和棕榈油同步走强的情况下,菜油价格将保持坚挺,虽然本身缺乏独自上行的驱动力,但供需偏紧的格局下价格将始终保持在高位运行。

3.4 下月豆油行情预测

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。