1.本月全国生猪市场回顾

1.1本月全国生猪价格环比上涨

2021年1月国内生猪价格呈震荡下行趋势。月中上旬生猪价格震荡盘整,价格涨跌幅度较小,进入下旬,受非瘟疫情影响,养殖端恐慌性抛售,市场供应量骤增,叠加疫情影响,需求弱势,猪价开启下跌模式。本月外三元出栏均价在36.03元/公斤,环比上涨1.65元/公斤,环比涨幅4.80%,同比降幅3.61%。月内价格低点为28日33.84元/公斤,较月内4日的最高点37.07元/公斤,下跌3.23元/公斤,跌幅8.71%。猪价快速下滑,催生市场抗价惜售情绪,月末规模养殖场收紧出栏计划,供应较前期有所减少,叠加下游需求迎来短时消费高峰,对短期猪价有一定支撑作用,但中长期来看,随着供应端产能逐渐释放,下游需求恢复相对缓慢,预计2月份猪价或震荡趋弱运行,月度跌幅或放缓,预计跌幅1.00-1.20元/公斤。

1.2屠宰企业结算价格环比上涨

1月国内屠宰企业结算价格呈现上涨,本月生猪结算均价在36.34元/公斤,较上月涨1.94元/公斤,环比涨幅5.64%,同比跌幅0.03%。本月伊始结算价从37.07元/公斤,逐步回落至33.85元/公斤,先小幅增长,后开启下行区间,主要原因是受企业提前出栏量计划,导致市场猪源短暂充足,屠宰企业顺势压价;另一方面,因为猪瘟的抬头,养殖户担心继续育肥会延长存栏时间,增加感染风险,恐慌性抛售心理逐渐形成,叠加疫情的影响,影响下游白条走货量。预计下个月,猪价下跌放缓,屠宰企业结算价下跌幅度也会放缓。

2.其他相关市场数据解读

2.1二元母猪价格环比上涨

1月份国内50公斤二元后备母猪出栏价格环比上涨,月度出栏均价4638.69元/头,环比上涨23.60元/头,环比上涨0.51%,同比下跌16.42%。本月国内二元母猪震荡偏强运行,月内波动幅度不大。月内疫情发生频率增加,生猪产能缓慢相对恢复,国内二元母猪供应增加,需求方面,受疫情等不确定性因素的影响,一定程度的打击了养殖端的补栏积极性,中上旬价格基本稳定,中下旬伴随猪价持续下跌,二元母猪询盘减少,价格小幅下跌。预计 2021 年2 月份国内二元母猪出栏价格或小幅下跌。

2.2仔猪价格环比上涨

2021年1月份国内仔猪出栏价格出栏月均价1316.79元/头,环比上涨251.43元/头,环比涨幅23.60%,同比涨幅20.58%。入冬以来,猪瘟和疫苗毒影响并存,加之仔猪腹泻和口蹄疫现象增多,仔猪死亡率增加,前期散户补栏节奏缓慢,但伴随天气逐渐转暖,养殖企业盈利依旧高位,业者看好后市行情,刺激规模猪企补栏积极性,同时受企业年前集中出栏,圈内栏位宽松影响,月度内仔猪询盘增多,市场成交量活跃,仔猪行情持续上涨。但伴随年后产行情迎来消费真空期,企业栏内猪源消化缓慢,仔猪市场或归于平淡,预计2月份国内仔猪价格震荡下跌。

2.3淘汰母猪周均价环比下跌

2021年1月份国内淘汰母猪出栏月均价23.04元/公斤,较上月上涨2.25元/公斤,环比涨幅10.8%,同比涨幅8.12%。本月中旬猪价开启下滑通道,但肥猪价格依旧高位,标猪与肥猪价差逐渐拉大,养殖端依旧看好后市行情,压栏育肥意愿较强,淘汰母猪价格随行上涨,随着2月上旬消费端迎来传统旺季,对肥白条需求提升,随后进入中旬消费真空期,月末消费缓慢提升,预计2月份淘汰母猪价格先涨后跌,整体月度内波动不大。

2.4国内生猪出栏体重环比下跌

本月生猪体重小幅下降,月均重在131.17公斤,较上月下跌0.63公斤。本月大猪依旧受市场青睐,但养殖户看好后市,压栏惜售情绪浓厚。规模养殖场为了完成出栏计划,出栏体重较小,这是本月生猪出栏均重下降的主要原因。临近春节,大猪需求旺盛,预计下月生猪体重或小幅上涨。

2.5屠宰企业开工率环比下跌

本月屠宰开工率呈现下跌趋势,本月屠企开工率29.93%,环比下降2.73个百分点。本月初因为元旦假期的到来,终端需求小幅提升,屠企开工率也随之小幅上涨,但是随着非瘟的点状爆发,养殖户的恐慌性抛售心里逐渐增强,加之规模化企业提前放量,市场猪源暂时充足,猪价回落明显,供给量增加给屠宰企业增加了屠宰压力,叠加出栏价格偏低,屠宰企业开工率有所下降。下个月随着传统小年和春节的到来,终端需求会进一步增加,达到2月份开工率的峰值,预计下个月上旬,开工率提升明显,下旬开始开工率逐渐走低保持稳定。

2.6下游市场白条价环比上涨

本月白条均价45.23元/公斤,较上月上涨2.72元/公斤,环比涨幅6.40%。本月消费不振,猪价开启连跌模式,叠加国内四次储备肉投放对白条走货速度稍有影响,同时终端对高价猪肉有一定的抵触心理,部分企业白条走货一般,成交量不佳。2月份临近年关,下游短时消费提振,补货积极性略有提升,但随之中旬进入消费真空期,预计2月份白条猪肉价格或小幅走低。

2.7猪肉进口量

据中国海关数据统计,2020 年 12 月我国猪肉进口总量为 44万吨,环比上涨33.33%,同比上涨 15.91%。2020年 1-12月份我国猪肉进口量 438 万吨。

2020年11 月份以来,国内进口冷链产品中疫情检测呈阳性及冻品外包装阳性事件频频出现,海关及地方部门加大对国外进口冻品的消毒及检测。同时,进口冻品清关速度缓慢,市场流通量大幅减少。目前来说,国外疫情依旧严峻,进口猪肉流向市场仍面临重重阻力。为预防疫情传播,日前有关部委联防联控机制印发进口冷链食品预防性全面消毒工作方案。同时即将到来的春运等压力带来的人员流动,国家对进口冻品是否全面放开态度尚不明确。叠加经销商囤货积极性较低,预计2021年1月份猪肉进口量呈下滑趋势。

2.8本月能繁母猪存栏环比下跌

一月上旬,国内规模 养殖企业多选择压栏增重,出栏减少导致市场供应相对紧俏,国内能繁存栏相对变化不大;进入中下旬,小飞肆掠叠加疫苗毒爆发,全国各地能繁母猪均出现不同程度的折损现象,故而市场能繁母猪出现集中抛售情况。截止1月底,我的农产品网监测的550家数据显示,能繁母猪存栏量环比下降4.12%,但是同比仍增长22%。预计2月份能繁母猪存栏量较1月份或窄幅下降,但降幅不大。

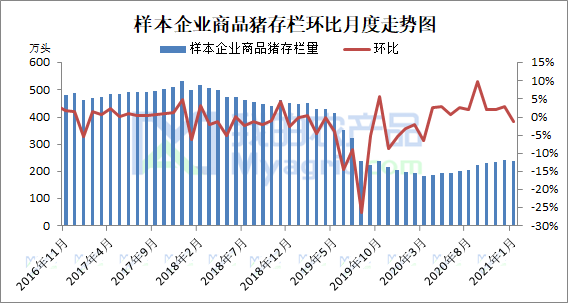

2.9本月生猪存栏环比下跌

1月份商品猪存栏量环比下降1.22%,同比增长19.13%。进入1月后,上旬商品猪价格较稳定,中旬过后猪价开始下滑阶段,主要原因是集团规模场把2月的放量计划提前到1月,造成集中出栏现象;叠加双疫情影响,养殖端不敢重养,不敢长养,产生抛售心理,这是造成商品猪存栏下降的主要原因。考虑到1月份市场猪源供应量增大,预计2月份商品猪存栏量增多。

3.生猪市场后市展望

1下旬猪价开启连跌模式,整体北方猪价跌幅高于南方,进入2月上旬春节备货提振下游消费,屠宰企业开工率或明显提升,对猪价上涨有支撑作用,同时养殖端集中出栏动作或出现在2月上旬,市场供应量及需求量均有增加可能;随后进入中旬,供需均进入低谷期,价格或区域平稳;2月下旬,随着供应端产能释放,而下游需求恢复缓慢,供大于求的局面难以改变,猪价或开启下跌通道。

4.本月行业新闻及疫情

本月中央投放储备冻肉四次,共计11万吨。其中7日2万吨,15日3万吨,21日3万吨,28日3万吨。

农业农村部新闻办公室1月21日发布,广东省梅州市平远县报告发生一起疑似因违规调运输入的非洲猪瘟疫情。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。