一、期货市场行情回顾

11月份期间,ICE美国原糖11号期货主力合约(简称:ICE原糖主力)的日结算月均价较10月份数据录得上涨,而

郑州商品交易所白糖期货主力合约(简称:郑糖主力)的日结算月均价则较10月数据录得下跌。

其中,ICE原糖主力合约月结算均价为14.92美分/磅,较10月份上涨0.67美分/磅,涨幅为4.70%;郑糖主力合约月结算均价为5122元/吨,较10月份下跌145元/吨,跌幅为2.75%。

|

ICE原糖主力合约及郑糖主力合约结算月均价变化情况

|

|

月份

|

ICE原糖主力(美分/磅)

|

郑糖主力(元/吨)

|

|

10月

|

14.25

|

5267

|

|

11月

|

14.92

|

5122

|

|

变化量

|

0.67

|

-145

|

|

涨跌幅

|

4.70%

|

-2.75%

|

下面分别针对ICE原糖主力合约及郑商所白糖期货合约的走势情况进行分析:

1.ICE原糖期货行情走势分析

本月期间(对应美盘交易日为10.30-11.27),ICE原糖期货主力整体呈现冲高回落的偏强整理走势,运行区间在14.23-15.66美分/磅之间。

第一阶段:11月初至17日,虽然多个欧元区国家在10月底出台并计划在11月期间执行升级后的抗疫限制措施这一消息向市场释放了原糖需求将持续受到抑制的预期,从而令ICE原糖期货价格在美盘10月29-10月30日的交易中一度承压大跌。但随着国际原油期货自11月初开启持续上扬行情,从而带动ICE原糖自10月底的疲软行情中回升。至11月中旬,受辉瑞等各方在新冠疫苗研发上取得进展的乐观消息提振,整个大宗商品市场的看多情绪继续回升,从而提振ICE原糖期货在截至美盘17日的交易中延续在偏强整理行情当中,并于16日当天录得今年2月12日以来的日结算价格最高值,同时也是2017年5月25日以来的次高值。在ICE原糖期货于上半月维持偏强整理状态的过程中,印度政府仍未通过食糖出口补贴方案从而令糖厂出口受阻的状况也持续为国际糖价提供支撑。

第二阶段:11月18日至月底,在经历此前的月内偏强行情后,ICE原糖期货涨势自16日起开始受到技术性压力的限制。由于ICE糖价在前期涨势中已完成了对印度食糖出口受阻和新冠疫苗研发取得乐观进展等利好消息的消化后,市场焦点再度转移到欧元区多国的抗疫限制措施将导致食糖终端消费下降的疲软基本面上。因此,随着投资者的看多意向持续降温,ICE原糖自近年高位水平持续回落,在月内剩余时间表现为连续下跌的疲软行情。

2.郑商所白糖期货走势分析

本月(11.2-11.30),郑商所白糖期货主力SR2101合约在经历上中旬期间的连续下跌行情后,于本月下旬录得反弹,整体呈现"V"形疲软走势,运行区间在5018-5242元/吨之间。

第一阶段,11月初至19日,虽然同期内ICE原糖期货在大多数时间内表现出了偏强的行情走势,从而提高了国内进口加工型糖厂的原料采购成本,但由于受到上月以来新疆、内蒙古两大甜菜糖产地糖厂开榨后带来的供应回升预期,以及我国在2020/21榨季中面临的较高期初库存水平所造成的供应面充盈表现压力下,郑糖主力合约在经历月初前两个交易日的短暂整理行情后,转入持续下行通道当中。此后,随着本月7日起以

广西南宁明阳糖厂为首的甘蔗糖企业陆续开启新榨季的生产,令国内白糖现货市场供应增长预期愈发明确,从而导致期市投资者对其所持白糖期货多头仓位持续进行平仓。受此影响,郑糖主力合约在截至本月19日的交易中持续处于弱势下跌行情中,并于18日盘中一度跌至5018元/吨的8月6日以来盘中低位。

第二阶段,11月20日至月底,在经历18日当天的探低行情后,郑糖主力合约自19日起转为短暂的低位整理行情,跌势暂止。随着空头在23日交易中集中平仓离场,郑糖主力合约于当天录得较大跌幅。此后,由于持续受到由空头平仓所造成的相对偏强的上行动能支撑,郑糖主力合约在截至25的交易中延续回升势头。不过,在郑糖主力反弹行情触及该合约的日线压力后,由于自月中起有更多的广西糖厂启动了新榨季的生产,而食糖终端消费则维持在相对平稳的状况中,因此在基本面支撑不足的情况下郑糖主力合约在月底剩余交易日内转为偏弱的整理走势,持续运行于中轨压力附近。

二、白糖现货市场价格回顾

本月(11.2-11.30),国内各主要产区和销区市场的白糖现货主流报价整体呈现跌后整理的偏弱行情,月均价环比皆录得下跌。自上月期间,新疆、内蒙古两大甜菜糖产地的糖厂陆续启动新榨季生产后,我国现货市场供应持续回升。随着广西地区糖厂在月内陆续开榨,国内白糖供应充盈的预期愈发明显,从而令现货行情面临了更大的压力,其月均价环比波动较郑糖主力录得更大跌幅。

|

国内白糖重要现货市场价格情况(单位:元/吨)

|

|

|

主要产区市场

|

主要销区市场

|

|

月份

|

柳州

|

昆明

|

湛江

|

日照

|

郑州

|

青岛

|

南京

|

|

10月

|

5612

|

5506

|

5550

|

5611

|

5896

|

5611

|

5725

|

|

11月

|

5322

|

5298

|

5271

|

5367

|

5744

|

5367

|

5510

|

|

变化量

|

-289

|

-208

|

-279

|

-244

|

-152

|

-244

|

-215

|

|

涨跌幅

|

-5.44%

|

-3.93%

|

-5.28%

|

-4.54%

|

-2.65%

|

-4.54%

|

-3.89%

|

月内,柳州地区市场主流成交价格区间在5140-5520元/吨,月均价为5322元/吨,环比10月下跌289元/吨;昆明地区市场主流成交价格区间在5170-5470元/吨,月均价为5298元/吨,环比10月下跌208元/吨;湛江地区市场主流成交月均价在5100-5550元/吨,主要是进口加工型白糖报价,月均价为5271元/吨,环比10月下跌279元/吨;日照地区市场主流成交价格区间在5300-5500元/吨,月均价为5367元/吨,环比10月下跌244元/吨;郑州地区市场主流成交价格区间在5650-5860元/吨,月均价为5744元/吨,环比10月下跌152元/吨;青岛地区市场主流成交价格区间在5300-5500元/吨,月均价为5367元/吨,环比10月下跌244元/吨;南京地区市场主流成交价格区间在5430-5600元/吨,月均价为5510元/吨,环比10月下跌215元/吨。

三、期货持仓数据变动情况

1.ICE美国原糖11号期货最近四周持仓变动情况:

2.郑州商品交易所白糖期货月末持仓变动情况

|

最后交易日

|

合约名称(单位:手)/数据来源:郑州商品交易所

|

|

SR011

|

SR101(主力)

|

SR103

|

SR105

|

SR107

|

SR109

|

SR111

|

总持仓量

|

|

2020/10/30

|

2950

|

375754

|

10415

|

119780

|

5037

|

15542

|

-

|

529478

|

|

2020/11/30

|

-

|

207060

|

13543

|

289742

|

5070

|

46322

|

706

|

562443

|

|

月度变化量

|

到期交割

|

-168694

|

3128

|

169962

|

33

|

30780

|

-

|

32965

|

从郑州商品交易所11月30日公布的最新一期日度期货交易行情数据来看,截至11月30日收盘,投资者在郑糖主力合约SR2101中的持仓量为207060手,较10月30日减少168694手;投资者在SR2105合约上的持仓量为289742手,较10月30日增加169962手;投资者在白糖期货中的总持仓量为562443手,较10月30日增加32965手。数据反映在本月期间,投资者进入白糖期货市场进行交易的意向仍有所升温,但交易重心自目前的主力合约SR2101向SR2105合约大幅转移。

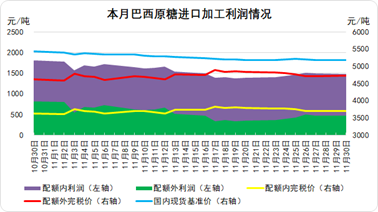

四、进口原糖加工利润情况

据我的

农产品网测算,本月(11.2-11.30)期间,我国加工型糖厂以巴西原糖为原料生产的白糖,其销售利润约在1383到1790元/吨(进口配额内,15%关税)或337到524元/吨(进口配额外,50%关税);以泰国原糖为原料生产的白糖,其销售利润约在1112到1258元/吨(进口配额内,15%关税)或-17到442元/吨(进口配额外,50%关税)。

|

进口原糖加工利润(单位:元/吨)

|

|

进口来源

|

巴西糖

|

泰国糖

|

|

配额内

|

配额外

|

配额内

|

配额外

|

|

10月均值

|

1878

|

893

|

1524

|

431

|

|

11月均值

|

1542

|

524

|

1258

|

153

|

|

变动幅度

|

-336

|

-369

|

-266

|

-278

|

根据海关总署发布的统计数据来看,截至今年8月底,我国的年内食糖累计进口量为222万吨,已超出194.5万吨的食糖进口关税配额总量(15%关税,国营贸易配额7成,非国营贸易配额3成)。因此,可以认为自今年9月起加工型糖厂采购原糖时都需履行50%的进口关税。即对应11月份期间巴西原糖的加工利润在337到524元/吨,泰国原糖的加工利润在-17到442元/吨。

由于本月期间食糖期货市场整体表现为外强内弱的分化行情,因此在月内数个交易日期间,对泰国原糖的加工利润(进口配额外,50%关税)一度跌至负值区间。不过,随着下旬起国内白糖期现货市场进入反弹行情而ICE原糖主力走弱,我国进口加工型糖厂的利润再度得到改善。

从加工利润的月度均值情况来看,11月期间巴西原糖的加工利润均值为524元/吨,较10月减少369元/吨;11月期间泰国原糖的加工利润均值为153元/吨,较10月减少278元/吨。

五、食糖进出口情况

海关总署发布的最新月度统计数据显示,10月期间我国共进口食糖88万吨,同比增加43万吨;1-10月期间我国累计进口食糖365万吨,同比去年增加81万吨,或28.52%。此外,1-10月期间我国累计进口糖浆85.52万吨,同比增加75.98万吨。

从海关总署官网提供的八位码食糖进口详表数据来看,今年1-10月份期间,我国共38个国家进口了食糖。其中,共有10个进口来源国的食糖供应量超过1万吨,按总量由高到低分别为:巴西、古巴、萨尔瓦多、韩国、印度、阿联酋、泰国、南非、危地马拉和白俄罗斯。这10个国家在1-10月份期间向中国出口了364.64万吨的食糖,占到进口总量的99.80%。

|

食糖进口来源国

|

巴西

|

古巴

|

萨尔

瓦多

|

韩国

|

印度

|

阿联酋

|

泰国

|

南非

|

危地马拉

|

白俄罗斯

|

|

供应量

(万吨)

|

244.25

|

45.00

|

18.25

|

14.65

|

13.74

|

11.05

|

9.20

|

4.41

|

2.93

|

1.17

|

|

供应占比

|

66.85%

|

12.32%

|

5.00%

|

4.01%

|

3.76%

|

3.02%

|

2.52%

|

1.21%

|

0.80%

|

0.32%

|

六、国内白糖月度产销进度

|

2020年糖料种植情况及2020/21年制糖期产量预计

|

|

单位:万亩、万吨

|

|

省 区

|

2020年糖料种植面积

|

2020/21年制糖期预计

|

|

收购糖料量

|

产糖量

|

|

全国

|

2082

|

8598

|

1050

|

|

合计

|

|

甘蔗

|

1735

|

7360

|

899

|

|

合计

|

|

广东

|

144

|

650

|

65

|

|

其中:湛江

|

135

|

610

|

61

|

|

广西

|

1120

|

4900

|

600

|

|

云南

|

440

|

1700

|

220

|

|

海南

|

26

|

93

|

12

|

|

其他

|

5

|

17

|

2

|

|

甜菜糖小计

|

347

|

1238

|

151

|

|

内蒙古

|

230

|

700

|

85

|

|

新疆

|

102

|

485

|

60

|

|

黑龙江

|

6

|

12

|

1.5

|

|

其他

|

9

|

41

|

4.5

|

据中国糖业协会统计,自2020年9月21日自呼伦贝尔晟通糖业科技有限公司率先开机生产,标志着2020/21年制糖期生产正式开始。截至2020年10月底,全国北方31家甜菜糖厂已全部开机生产,已产食糖43.26万吨,销售食糖14.97万吨。

另据不完全统计,截至11月27日当天,广西累计开榨糖厂达到38家,生产进度超于预期,同比上榨季同期减少4家。目前已开榨的广西糖厂来看,其设计产能累计达到30.45万吨/日。

七、月内糖市重要新闻

印度政府仍未对食糖出口补贴计划做出正式决定

本月早些时候,有两位不愿透露姓名的印度政府消息人士称,印度已重启一项提案,通过提供激励措施鼓励糖厂在2020/21年度出口600万吨糖,这将是连续第三年通过该种措施减少过剩库存并支撑当地价格。

政府再次考虑在2020-2021年度为糖厂出口600万吨糖提供激励,但补贴金额尚未达成一致。此前,印度食品部已向内阁递交了一份与上榨季相似的出口补贴草案,他们建议将出口补贴定为10,500卢比/吨,出口目标维持600万吨,不过该草案明确仍在等待财政部批复。

但从印度糖业协会官网18日发布的消息来看,该国政府仍未对2020/21榨季期间是否延长出口和缓冲库存的补贴计划做出决定,制糖厂的所有者开始对政府推迟决定今年是否延长出口和缓冲库存补贴计划感到不满。

有该国食品部官员表示,该政策仍在考虑之中,并承认由于预算拨款不足,去年计划向工厂支付的逾500亿卢比出口补贴付款仍在等待中。议会冬季会议的不确定性意味着尚无法确定政府支付款项的日期。

印度:截至11月15日本榨季食糖产量同比大增

印度糖业协会(ISMA)于本月17日表示,由于糖料作物产量有所提高,且压榨作业及时启动,截至11月15日以来的2020/21榨季期间,该国食糖累计产量已增加至141万吨,而去年同期的累计产量仅为48.5万吨。印度已有274家糖厂开榨,同比增加147家。

法国:今年甜菜单产或降至近20年最低

11月16日,法国农业部将该国甜菜收成预估下调10%,因考虑到作物病害和干旱的进一步影响。

法国农业部在一份月度作物报告中称,今年甜菜产量预计为2720万吨,低于上月预估的3050万吨,同比减少28%。由于甜菜黄疸病(由蚜虫传播)和夏季干旱的影响,农业部上个月已经将甜菜产量预测下调了170万吨。

一些法国糖业集团已经推迟了糖厂生产,以给作物积累糖分的机会,但一些地区的收割显示比结果比预期要差。

农业部预计法国今年甜菜的平均单产为64.9吨/公顷,低于去年的85.1吨/公顷,为2001年以来的最低水平。

国际糖业组织(ISO):上调2021榨季全球食糖供需缺口至350万吨

11月17日,国际食糖组织(ISO)在当天发布的最新报告中表示,受减产前景影响,预计2020/21榨季期间全球食糖供应短缺350万吨,大幅高于前一次预期的72.4万吨。ISO预计2020/21榨季期间全球糖产量为1.711亿吨,低于先前预测的1.735亿吨。其中泰国产量预估从870万吨下调至820万吨、印度从3150万吨下调至3100万吨,欧盟从1680万吨下调至1630万。

ISO预计2020/21榨季期间全球消费量为1.746亿吨,略高于此前预测的1.742亿吨,目前较上一榨季增长2.9%。ISO报告指出,对2020/21榨季的展望包含了一些国家实施新的疫情封锁措施(特别是欧洲)的影响,因隔离措施曾限制2019/20榨季间的食糖消费。不过,这次封锁时间预计会更短,限制也会更少。ISO还预计,2019/20榨季期间全球食糖供应过剩幅度为190万吨,而前次预期为短缺13.6万吨。这主要是因为巴西将2019/2020榨季期间的产量从之前的3740万吨上调至3980万吨。

USDA发布下半年度世界食糖市场展望报告

美国农业部(USDA)在当地时间11月24日发布的下半年报告中,将2020/21榨季期间全球食糖产量预期下调621.1万吨至18186.6万吨,将全球市场需求预期下调403.5万吨至17376万吨。USDA预期至2020/21榨季末全球食糖库存将下降74.4万吨,较此前下降269.2万吨的预期值进行了较大幅度的调整。这显示全球食糖市场在2020/21榨季期间面临较为严重的供应过剩压力。

此外,USDA在报告中将中国在2019/20榨季间的食糖消费预期值自1520万吨上调至1540万吨,并将对中国2020/21榨季间的食糖消费量预期自1520万吨上调至1580万吨。USDA将中国在2020/21榨季间的食糖进口量自420万吨上调至440万吨水平。

截至11月上半月巴西中南部食糖产量同比增加超1000万吨

当地时间11月25日,巴西蔗产联盟Unica最新公布的报告显示,11月上半月巴西中南部地区压榨甘蔗2233.8万吨,同比增加2.24%;期间产糖124.2万吨,同比增加57.02%。综合来看,本榨季期间,巴西食糖产量已达到3766万吨,而上一榨季同期为2607万吨。

11月上旬期间共有80家糖厂收榨,截至11月16日的本榨季期间已有147家糖厂收榨,同比增加21家。预计未来两周内将有67家糖厂收榨。

2020/21榨季截至11月16日,巴西糖厂累计压榨甘蔗5.857亿吨,同比增加3.69%,累计产糖3766.4万吨,同比增加44.46%,累计产乙醇282.95亿公升,同比下降8.74%,累计甘蔗制糖比为46.49%,大幅高于去年同期的34.8%。

八、国际地缘政治及宏观经济新闻

11月期间欧元区国家抗疫措施升级动态

10月31日,奥地利总理库尔茨宣布:奥地利将从11月3日起实施第二轮封锁措施,餐馆只允许提供外卖服务。除商务旅客外,酒店将会停止向其他居民服务。将会为关闭的企业提供80%的营业额补助。将从晚上8点至早上6点实施宵禁。第二轮封锁措施将持续至12月末。

11月1日,英国首相约翰逊当天发言称:英格兰将在11月5日起实施部分封锁措施,非必要的商店及场馆将需要关闭。英格兰地区封锁措施将长达4周,将于12月2日结束。

11月2日,意大利总理孔特发言称:意大利疫情的演变"非常令人担忧",20个地区中有15个很可能在一个月内超过重症监护的临界水平。我们必须以更严格的(防疫)措施进行干预。在科学专家建议的基础上,我们必须在不同地区采取不同的措施。

11月2日,葡萄牙总理科斯塔宣布:葡萄牙提交宣布进入国家紧急状态的提议。

11月3日,有市场消息显示,波兰政府可能在4日或5日宣布新的封锁措施。波兰卫生部长当日表示,仍存在实施封锁措施的可能性。

11月3日,匈牙利总理欧尔班宣布:新冠肺炎感染率加速上升,现在是采取进一步措施遏制新冠病毒感染蔓延的时候了。匈牙利将于4日重回紧急状态。匈牙利将从午夜到凌晨5点实行宵禁。

11月3日,荷兰首相吕特宣布:全国范围的防疫措施将于4日实施,并将持续两周。部分封锁将持续到12月中旬。

11月4日,据希腊《每日报》报道:希腊计划从11月6日开始实施全国封锁。希腊政府发言人曾于2日表示:希腊将对塞萨洛尼基实行全面封锁。

民主党总统候选人拜登宣布赢得美国大选

当地时间11月7日,民主党总统候选人拜登以"当选总统"身份讲话称:"我们赢得了这个国家历史上当选总统的最多选票数7400万!"

据美国媒体测算,拜登已获得超过270张选举人票。由此,拜登将成为2020年总统选举的赢家,当选新一任美国总统,而他的副手卡玛拉·哈里斯也将成为美国首位女副总统。

美国东部时间7日晚8时(

北京时间8日9时)许,拜登和哈里斯在特拉华州威尔明顿向全国发表讲话。据CBS报道,拜登在讲话中提到了自己应对新冠的计划。他说,他将在9日任命一组科学家和专家,帮助建议应对新冠的计划,该计划将从他就任总统的第一天开始施行。

辉瑞的新冠疫苗在研究中取得进展

11月9日,有市场消息显示,在大型研究中,辉瑞的新冠疫苗阻止了90%的新冠感染。

民主党总统候选人拜登当日发言称:尽管有辉瑞疫苗的好消息,离在美国进行大规模接种还需要数月。

法国封锁措施将从28日起逐步放松可于12月15日结束

当地时间11月24日,法国总统马克龙宣布:法国已经渡过第二波疫情高峰。已经避免了最坏的情况。

法国封锁措施将从28日起逐步放松,封锁措施可于12月15日结束。12月15日之后,人们仍需要尽可能限制行动。圣诞节期间酒吧和餐馆无法重新营业。必须采取一切措施避免第三波疫情和封锁。

预计在12月底或1月初可得到疫苗。最脆弱的人群将从12月底或1月初开始接种疫苗。不会很快恢复常态,但随着时间推进可以控制疫情。

德国将把部分封锁措施延长至12月20日并定于21年9月26日举行大选

当地时间11月25日,德国总理默克尔发言称:新冠病例指数增长的势头已经停止,但情况尚不允许结束部分封锁措施。德国将把部分封锁措施延长至12月20日,疫情热点地区的限制将更严格。现行措施将持续至1月份,除非我们达到感染目标。

默克尔曾于当地时间24日呼吁采取更严格的病毒限制措施,希望在圣诞购物季期间实行。

另据法新社报道,当地时间25日,德国政府的一位发言人表示,德政府提议将2021年9月26日设置为大选日期。报道显示,德国政府发言人玛蒂娜菲茨称,德国政府25日就下届大选日期:2021年9月26日达成一致,该提议仍需德国联邦总统的批准。报道称,此次大选将选择德国总理默克尔的继任者。

九、下月糖市行情预测

目前柳州地区的甘蔗糖(陈糖)报价已跌至逾一年以来低位,仅次于2019年初曾录得的低位水平,而目前郑糖主力合约运行区间接近2019/20榨季期间广东省国产白糖的平均完税成本(为5185元/吨,同期广西省成本为5500元/吨),预计在当前价位下,国内大多数市场内的白糖现货市场行情将得到一定支撑。

此外,虽然年内郑糖主力合约低位出现在4月底的4678元/吨,但当时内外盘食糖期市的疲软表现主要受到原油期货的历史性暴跌行情的带动以及受到新冠疫情在全球范围扩散下市场对终端需求将遭受严重打压的悲观预期所影响,而目前油价则已收复了年内3月以来的绝大部分跌幅,并且在月内有关新冠疫苗的研发进展也频传利好,因此基本不存在郑糖主力合约再次下冲至年内低点的可能性。

虽然ICE原糖期货在本月下旬期间自近年高点附近连续回落,但仍未脱离高位水平,且随着多个欧元区国家在12月以后放宽抗疫限制措施,以及即将发生于大多数西方国家内部的圣诞节行情都将提振含糖食品的消费量在下月期间出现相对明显的提升。因此,下月期间ICE原糖期货合约有较大概率仍维持在今年高位水平附近且有概率探至更高水平,这也将增加我国进口加工型糖厂的采购成本,从而为国内糖价形成支撑。

国内方面,在北方甜菜糖率先启动新榨季生产后,国内白糖供应量随着月内广西糖厂集中开榨而持续回升,从而令国内白糖现货市场价格在11月期间面临了较大下行压力。不过,考虑进入12月中旬后,国内含糖食品加工企业将陆续启动针对春节行情所进行的原料采购工作,以完成在终端采购高峰期到来前的备货工作,届时国内白糖的原料加工需求将进入强劲提升阶段,从而大幅缓解由工业增长而造成的价格压力。

因此,预计在12月上旬期间,国内白糖期货市场或维持在整理或偏弱整理行情中,而同期白糖现货市场价格也以偏向下跌的小幅调整为主。而随着食品加工企业对陆续进入原料备货期,国内白糖期现货行情有望自12月中旬起逐渐进入上扬行情,预计月度结算价格较本月将录得较大涨幅。其中,建议前期关注郑商所白糖主力合约在5050一线的较强支撑和5000一线的强支撑,后期关注5350一线强回升压力。建议关注ICE原糖期货主力合约在14.5美分/磅水平的较强支撑,并关注15.8一线强压力。

资讯编辑:王晶ncp 0533-7026593

资讯监督:王涛 0533-7026866

资讯投诉:陈杰 021-26093100

免责声明:本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着Mysteel赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与Mysteel 021-26093490联系与处理。