一、期货市场行情回顾

1.国际原糖期货行情走势分析

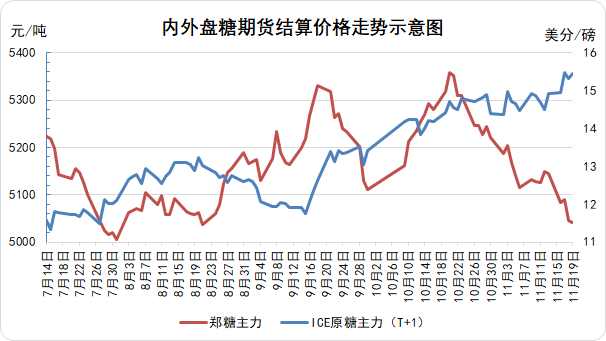

本周(11.12-11.18),ICE美国原糖11号期货(简称:ICE原糖)主力合约走势偏强,进一步攀升至2017年5月份以来的阶段性高位水平上,周均价环比录得较大涨幅。

截至11月18日美市收盘,ICE原糖主力合约结算价格为15.45美分/磅,较上周三(11月11日)上涨0.96美分/磅,涨幅为6.63%。均价方面,本周ICE原糖主力合约结算均价为15.22美分/磅,较上周均价上涨0.53美分/磅,涨幅为3.64%。此外,本周美盘16日当天,ICE原糖主力结算价格曾攀升至15.54美分/磅,为今年2月12日以来最高值,同时也是2017年5月25日以来的次高值。

周内ICE原糖期货的上行动力主要来自于在经历上周连续下跌行情后部分多头的技术性回补操作,另外本周部分交易日内国际原油期货的强劲走势也对糖价形成了一定的带动作用。不过,虽然有外媒在本月中旬初曾报道称印度政府已重启通过提供激励措施鼓励糖厂在2020/21年度出口600万吨糖的一项提案,但从印度糖业协会官网在18日发布的消息来看,截至发稿时该国政府仍未对本榨季(2020/21榨季)期间是否延长出口和缓冲库存的补贴计划做出决定,从而令该国的食糖出口仍然面临不确定性。不过,在欧元区多个国家自上月底本月初以来相继出台实施了升级后的抗疫限制措施这一背景下,含糖食品的终端消费将持续受到抑制,从而令周内的糖价涨势受到限制。在经历16日当天的较大幅度上涨后,ICE原糖主力在本周剩余两个交易日内暂时转为整理走势。

|

ICE原糖结算价

|

11月12日

|

11月13日

|

11月16日

|

11月17日

|

11月18日

|

周均价

|

上周均价

|

涨跌幅度

|

|

11号期货03合约

|

14.92

|

14.96

|

15.47

|

15.31

|

15.45

|

15.22

|

14.69

|

3.64%

|

2.郑商所白糖期货走势分析

本周(11.13-11.19),郑商所白糖期货主力SR2101合约行情震荡走弱,日结算周均价环比录得小幅下跌。周内,SR2101合约盘中一度跌至5018元/吨,为8月21日以来盘中最低水平。

虽然本周期间ICE原糖期货的强劲行情使得国内加工型糖厂的原料采购成本有所增加,但由于周内有更多的

广西糖厂开启了新榨季的生产,释放出更加明确的供应增长预期,从而令国内白糖期货市场行情承受了更大的下行压力,成交重心不断下移。

截至11月19日收盘,郑糖主力合约结算价格为5042元/吨,较上周四(11月12日)下跌107元/吨,跌幅为2.08%。均价方面,本周(11.13-11.19)郑糖主力合约的结算均价为5081元/吨,较上周(11.6-11.12)均价下跌49元/吨,跌幅为0.96%。

|

白糖期货结算价

|

11月13日

|

11月16日

|

11月17日

|

11月18日

|

11月19日

|

周均价

|

上周均价

|

涨跌幅度

|

|

SR2101

|

5144

|

5084

|

5090

|

5045

|

5042

|

5081

|

5130

|

-0.96%

|

二、白糖现货市场价格回顾

1.产区市场白糖现货价格情况

本周(11.13-11.19),国内白糖主要产区现货市场行情继续维持在弱势下行阶段,其中甘蔗糖主要产区市场价格下跌幅度在100-120元/吨,而以进口加工糖为主的产区市场报价下跌幅度在40元/吨左右,因周内ICE原糖期货的强劲行情提高了进口原糖采购成本,从而在一定程度上支撑了此类产区的现货行情。

周内白糖现货市场价格下跌的主要压力仍是来自于广西糖厂陆续启动新榨季的生产所带来的供应回升预期,截至18日已有至少4家广西糖厂已正式启动生产,预计月内可能有30-40家广西糖厂先后开机。有下游贸易商反映,就目前来看,可能至少要等到12月中旬前后才开始常规的春节行情备货采购,而预计广西新糖的供应集中释放或将自11月底开始。

价格方面,本周

柳州地区站台主流报价运行于5250-5340元/吨;昆明地区中间商报价运行于5210-5310元/吨;

湛江地区中间商对加工糖的报价在5200-5300元/吨,本地糖货源仍然稀少;

日照地区中间商报价运行于5310-5350元/吨。

2.销区市场白糖现货价格情况

本周(11.13-11.19),受广西甘蔗糖的供应回升预期打压,本周国内白糖主要销区市场现货行情也同样维持在弱势下跌的行情当中。其中,以进口加工糖为主的销区市场价格下跌幅度较小,基本上略小于加工糖厂的出厂价格下调幅度。而其他主要销区市场的价格下调幅度在100元/吨左右。

价格方面,本周

郑州市场主流报价运行于5680-5780元/吨;

青岛市场主流报价运行于5310-5350元/吨;

南京市场主流报价运行于5450-5540元/吨。

三、期货持仓数据变动情况

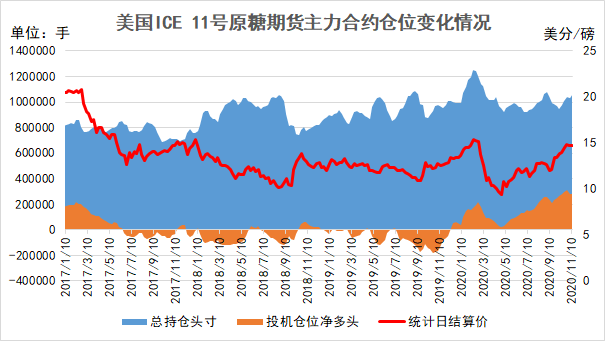

1.ICE美国原糖11号期货持仓变动情况:

|

统计节点日

|

总持仓头寸

|

基金多头持仓

|

基金空头持仓

|

投机仓位净多头

|

|

单位:手/数据来源:美国商品期货委员会(CFTC)

|

|

2020/10/20

|

1008665

|

347906

|

51918

|

295988

|

|

2020/10/27

|

1036579

|

358746

|

50283

|

308463

|

|

2020/11/3

|

1035002

|

332801

|

51419

|

281382

|

|

2020/11/10

|

1056385

|

339128

|

57203

|

281925

|

|

周度变化量

|

21383

|

6327

|

5784

|

543

|

2.郑州商品交易所白糖期货持仓变动情况

|

|

合约名称(单位:手)/数据来源:郑州商品交易所

|

|

交易日

|

SR011

|

SR101

|

SR103

|

SR105

|

SR107

|

SR109

|

SR111

|

总持仓量

|

|

2020/11/12

|

1040

|

366744

|

12737

|

186602

|

5224

|

30385

|

-

|

602732

|

|

2020/11/19

|

到期交割

|

335648

|

13494

|

228442

|

5328

|

39628

|

692

|

623232

|

|

周度变化量

|

-

|

-31096

|

757

|

41840

|

104

|

9243

|

-

|

20500

|

四、进口原糖加工利润情况

据我的

农产品网测算,本周(11.13-11.19)期间,我国加工型糖厂以巴西原糖为原料生产的白糖,其销售利润约在1383-1538元/吨(进口配额内,15%关税)或337-515元/吨(进口配额外,50%关税);以泰国原糖为原料生产的白糖,其销售利润约在1112-1253元/吨(进口配额内,15%关税)或-17-143元/吨(进口配额外,50%关税)。

截至今年8月底,我国的年内食糖累计进口量为222万吨,已超出194.5万吨的食糖进口关税配额总量(15%关税,国营贸易配额7成,非国营贸易配额3成)。因此,可以认为自9月起,加工型糖厂采购原糖时都需履行50%的进口关税。即对应本周期间巴西原糖的加工利润在337-515元/吨,泰国原糖的加工利润在-17-143/吨,平均利润分别为409元/吨和48元/吨,较上周利润均值分别下跌245元/吨和231元/吨。

受制于外强内弱的糖市行情表现,本周期间国内进口加工型糖厂的利润大幅下降。其中,在经历美盘11月16日ICE原糖主力的大涨行情后,泰国原糖已无加工利润可言,甚至出现了小幅倒挂的空间。

五、周内糖市重要新闻

印度政府仍未对食糖出口补贴计划做出正式决定

本月早些时候,有两位不愿透露姓名的印度政府消息人士称,印度已重启一项提案,通过提供激励措施鼓励糖厂在2020/21年度出口600万吨糖,这将是连续第三年通过该种措施减少过剩库存并支撑当地价格。

政府再次考虑在2020-2021年度为糖厂出口600万吨糖提供激励,但补贴金额尚未达成一致。此前,印度食品部已向内阁递交了一份与上榨季相似的出口补贴草案,他们建议将出口补贴定为10,500卢比/吨,出口目标维持600万吨,不过该草案明确仍在等待财政部批复。

但从印度糖业协会官网18日发布的消息来看,该国政府仍未对2020/21榨季期间是否延长出口和缓冲库存的补贴计划做出决定,制糖厂的所有者开始对政府推迟决定今年是否延长出口和缓冲库存补贴计划感到不满。

有该国食品部官员表示,该政策仍在考虑之中,并承认由于预算拨款不足,去年计划向工厂支付的逾500亿卢比出口补贴付款仍在等待中。议会冬季会议的不确定性意味着尚无法确定政府支付款项的日期。

印度:截至11月15日本榨季食糖产量同比大增

印度糖业协会(ISMA)于本月17日表示,由于糖料作物产量有所提高,且压榨作业及时启动,截至11月15日以来的2020/21榨季期间,该国食糖累计产量已增加至141万吨,而去年同期的累计产量仅为48.5万吨。印度已有274家糖厂开榨,同比增加147家。

法国:今年甜菜单产或降至近20年最低

11月16日,法国农业部将该国甜菜收成预估下调10%,因考虑到作物病害和干旱的进一步影响。

法国农业部在一份月度作物报告中称,今年甜菜产量预计为2720万吨,低于上月预估的3050万吨,同比减少28%。由于甜菜黄疸病(由蚜虫传播)和夏季干旱的影响,农业部上个月已经将甜菜产量预测下调了170万吨。

一些法国糖业集团已经推迟了糖厂生产,以给作物积累糖分的机会,但一些地区的收割显示比结果比预期要差。

农业部预计法国今年甜菜的平均单产为64.9吨/公顷,低于去年的85.1吨/公顷,为2001年以来的最低水平。

巴西10月食糖出口额创新高中国进口占四分之一

2020年10月期间巴西糖出口销售额创历史新高,同比增长121%,至12亿美元。糖出口量亦创历史记录,达到420万吨。

10月食糖出口中,向中国的出口额最高,占总额的25.9%,达到3.114亿美元。此外还主要出口至印度(1.0782亿美元;+33.8%),孟加拉国(8507万美元;+94.1%)和美国(6195万美元;+202.3%)。

乙醇出口亦有增长,达到1.8487亿美元(同比增加75.4%)。巴西乙醇的主要进口国是美国(6391万美元,-1.1%);韩国(4579万美元;+53.6%)及欧盟(4575万美元;+3681%)。

国际糖业组织(ISO):上调2021榨季全球食糖供需缺口至350万吨

11月17日,国际食糖组织(ISO)在当天发布的最新报告中表示,受减产前景影响,预计2020/21榨季期间全球食糖供应短缺350万吨,大幅高于前一次预期的72.4万吨。ISO预计2020/21榨季期间全球糖产量为1.711亿吨,低于先前预测的1.735亿吨。其中泰国产量预估从870万吨下调至820万吨、印度从3150万吨下调至3100万吨,欧盟从1680万吨下调至1630万。

ISO预计2020/21榨季期间全球消费量为1.746亿吨,略高于此前预测的1.742亿吨,目前较上一榨季增长2.9%。ISO报告指出,对2020/21榨季的展望包含了一些国家实施新的疫情封锁措施(特别是欧洲)的影响,因隔离措施曾限制2019/20榨季间的食糖消费。不过,这次封锁时间预计会更短,限制也会更少。ISO还预计,2019/20榨季期间全球食糖供应过剩幅度为190万吨,而前次预期为短缺13.6万吨。这主要是因为巴西将2019/2020榨季期间的产量从之前的3740万吨上调至3980万吨。

广西至少有4家糖厂已开启新榨季生产

11月18日,东糖集团来宾东糖迁江有限公司正式开榨。

据目前不完全统计情况来件,

南宁地区有三家糖厂开榨,来宾地区有一家糖厂开榨,合计开榨四家糖厂同比减少五家。开榨糖厂设计产能为4.4万吨/日,同比减少4.08万吨/日。

六、下周糖市行情预测

从郑商所白糖期货主力合约的技术性表现来看,本周期间SR2101合约成交重心进一步下移至今年8月中旬以来的盘中低位水平附近,其下位技术支撑出现松动,延续了自10月下旬以来的疲软行情。

从11月19日收盘后SR2101合约的日线技术指标上看,布林通道上轨横向运行,中轨和下轨向下运行,开口呈现弱势扩张势头,目前糖价运行于中轨和下轨间的下位区,此前糖价一度触及下轨支撑后触发小幅反弹;随机指标三线在20轴线附近呈现横向纠合运行趋势;MACD指标中,绿色动能柱动荡运行,两线在负值区间内继续同向下移。

4小时技术指标上来看,目前布林通道上轨在经历此前持续下移后暂时转为横向趋势,下轨和中轨继续同向下移,糖价目前运行于中轨和下轨间的下位区,此前一度短暂跌穿下位支撑;随机指标中,目前三线运行于20轴线附近,暂呈现偏强的聚合状态;MACD指标中,绿色动能柱略有收缩,两线运行于负值区间,目前慢线温和下移,快线温和偏强,走势聚合。

综合来看,技术指标显示短期内郑糖期货主力合约下方支撑位和中位压力仍处于下移状态中,此前的短线反弹行情主要由空头平仓止盈的偏技术性操作所引起。考虑到目前郑糖主力上除周线中位以外的支撑位都处于松动下移状态,尚未出现筑底迹象,因此下周期间白糖期货较大可能维持在弱势整理行情中,因此建议操作以做好空头套保为主。下方重点关注5000整数位关键支撑,必要时可考虑在4900一线逢低做多。在短线操作中需关注5100-5110区间的回升压力。

ICE美国原糖11号原糖期货方面,4小时K线形态显示ICE原糖主力面临一定的回调压力,在基本面利好消息基本已被消化完成的情况下,本月期间缺乏进一步上行的动能。因此大概率下将转为高位横盘整理走势,或偏弱的回调整理走势。主流运行区间或在14.8-15.6美分/磅之间。建议关注15.6美分/磅的运行压力,并关注14.6美分/磅的较强支撑。

国内白糖现货市场方面,自中旬起甘蔗糖生产企业复工的节奏料将有所加快,但新糖的集中释放料将在本月月底前后达成。在经历此前的连续下行调整后,目前白糖现货正向基差幅度已大幅收窄,因此在下周交易中,白糖期现货市场的下行势头有望得到减缓,但仍维持在偏弱的整理行情中。

资讯编辑:王晶ncp 0533-7026593

资讯监督:王涛 0533-7026866

资讯投诉:陈杰 021-26093100

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。