近期国内连盘豆粕维持震荡水平。中国大批量采购美国大豆,令美豆出口销售数据转好,抑制CBOT大豆跌势。又逢国庆小长假即将来临,国内DCE休市一周,而国外CBOT正常开盘,节后归来首日能否迎来开门红,一起拭目以待!

从供应角度来看,据myagric调查数据显示,2019年10月份国内主要油厂进口大豆到港量共85船,共计约535.5万吨,较9月预期大幅减少。之前在未宣布采购美国大豆时,油厂为保持后期有大豆供压榨,存有不少推迟到船的大豆,加上9月结转大豆库存。整体来看,大豆够各工厂压榨,不至于缺豆。对于国庆节7天的开停机情况来看,全国各大工厂均有不同程度的停机现象,同比去年下降29.47%。华北,山东区域受到国庆节及环保因素影响停机较严重,缺货限量提货,而华南受下游消费不佳,致使部分油厂胀库停机。

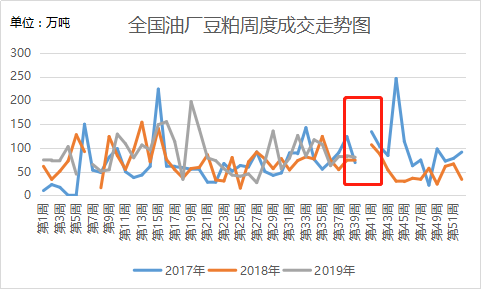

截止9月27日全国沿海地区主流价格在2990-2880元/吨。华北、广东价差达100元/吨。起因一:全国各区到港大豆比去年下降,加上国际关系和国内需求及油厂压榨利润,国内油厂采购大豆预期下降,开机率一直维持低位,油厂提货困难,支撑价格。起因二:北方饲料需求好于南方,南方下游需求恢复迟缓,天气异常耽误水产正常养殖周期,虽禽料消费环比增加,但也存在时间周期,整体需求不如北方。第39周全国油厂共成交80.24万吨,较前一周下降3.24万吨,但从近三年国庆节后回来,基本上市场成交均大幅增加(如图一所示),盘面上涨带动国内现货价格起来着至关重要的作用。

图一

当前中国生猪养殖正在恢复中,直面而来的豆粕消费需求有利支撑价格。中美磋商一波三折,9月29日消息,国庆节后一周中方将率团赴美开始第13轮中美经贸高级别磋商。而在25日据阿根廷农业部称,中国已经批准阿根廷七家大豆加工厂对华出口豆粕。对于饲料原料行业来说提振市场心态,不管中美是否能不能得到突破性进展,国内豆粕四季度需求将好于预期涨势大过于跌势。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。