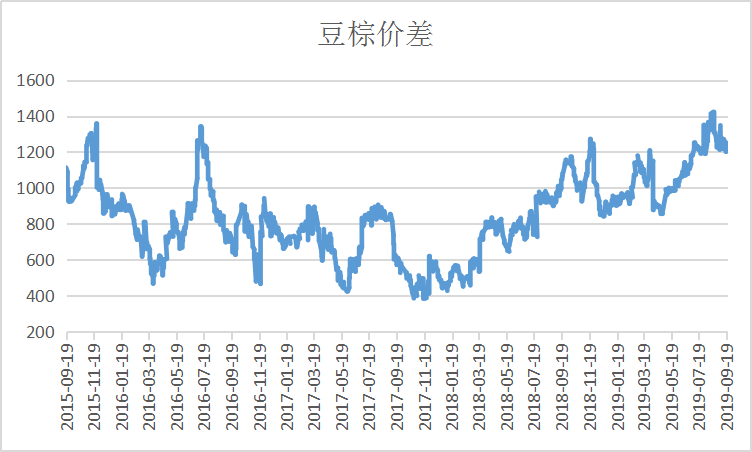

今年上半年油脂行情一直萎靡不振,豆油在5月6号触及5266的历史低位后反弹,之后一直在5400一线震荡,而棕油由于马来西亚的棕油库存一直居高不下,拖累国内棕油盘面一直处于阴跌态势。到七月底油脂因为触底反弹,迎来一波涨势,但也是豆油起领头作用,豆棕价差逐渐拉大。如图所示,自今年四月份以来,国内豆棕价差持续上升,一直到8月19号的创下近四年的历史新高的1422元/吨后回落,截止9月20号,豆棕价差已经回落到1244元/吨。那么节后豆棕价差是否会如预期那样继续回落呢?还是继续维持高位震荡,甚至走高?

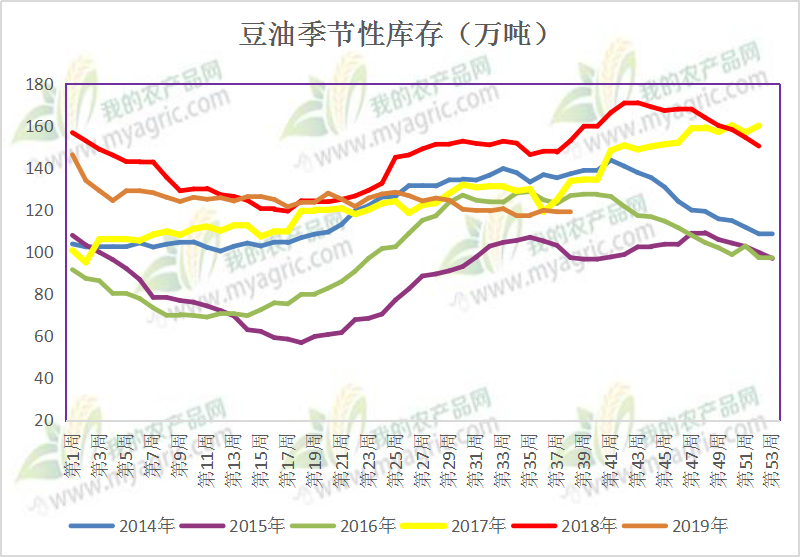

美国9月份的USDA报告显示,美国新豆种植面积、单产、产量以及期末库存均下调且低于去年同期,表明今年美豆减产无疑,全球大豆供应减少对豆类价格形成比较有力的支撑。目前的主要矛盾还是中国与美国两大经济体之间的贸易问题,随着贸易关系的缓和,据美国农业部通告,9月中旬以来中国陆续采购72万吨左右的美豆,加征的税率豁免,美国的USDA周度报销售报告也显示美国对中国出口的大豆同比增加14.4%,也是近一年来首次出现同比增加。且随着双节备货结束,需求转淡,对国内豆油价格构成压力,短期豆油会出现小幅下调,但目前国内豆油库存由于之前的去库存,库存如图所示比过去五年平均水平129.55万吨还低,处于低位,以及国庆原因,北方地区下调开机率,也会形成被动的去库存,加上全球大豆供应偏紧仍对豆油形成强有力的支撑,豆油下调空间不大。仍然看好中长线豆油上涨。

而与豆油去库存化不同,棕油目前库存也有所下降,但随着天气转凉,棕油需求放缓,棕油消费下降,成交转淡,棕油去库存难以为继。另外,近期棕油进口利润打开,国内大量买船,船期大多是10月份的,国内棕油或将供应过剩,且随着8月船期陆续到港,中国海关周一公布的数据显示,中国8月进口棕油59万吨,同比大增94.6%,棕榈油库存预料回升,无法支撑国内的棕油价格。

从马来西亚9月份MPOB月度供需报告来看,如图所示8月份棕油产量高于预期,虽然8月份出口转好,但期末库存仍高于预期。而九月份的库存大概率是增加的,因为目前仍是棕油增产期,另外,9月4号印度将马来西亚的精炼棕榈油的进口税从45%提高到50%,为期6个月,印度主要从印尼与买来西亚进口棕榈油,往日印尼的棕油占到印度棕油进口的近2/3,但今年上半年以来,马来西亚已经超过印尼,成为印度的棕油头号出口国,印度加征进口税必将重挫马来西亚的棕油出口。而从近期的船运调查机构公布的数据显示,马来西亚棕油出口确实有所下降。不利马来西亚棕油价格,也将拖累国内的棕油期价。当然,到11月份以后,随着棕油进入减产期,棕油供应压力将大减,对棕油期价起支撑作用。

| mpob | 2019年8月 | 8月预估 | 2018年8月 | 同比变化 | 2019年7月 | 环比变化 |

| 毛棕榈油产量 | 1,821,548 | 1,770,000 | 1,620,605 | 12.4% | 1,740,759 | 4.6% |

| 棕榈油库存 | 2,251,831 | 2,222,000 | 2,504,924 | -10.1% | 2,378,099 | -5.3% |

| 棕榈油出口量 | 1,732,888 | 1,700,000 | 1,099,896 | 57.6% | 1,489,171 | 16.4% |

| 棕榈油进口量 | 51,055 | 65,000 | 80,191 | -36.3% | 40,069 | 27.4% |

总的来说,笔者认为,豆油Y2001合约屡次下探6000一线未果,始终站稳在6000上方,如果没有过多的利空因素主导,6000一线具有强有力的支撑,现货方面虽然随着需求转淡,但油厂压榨率下降,豆油基本面无供应过剩的压力。而棕油近期频频领跌油脂,国内随着棕油船期陆续到港,需求随着天气转凉变淡,棕油库存回升,本身基本面无法对盘面起支撑作用,而马来西亚棕油也表现不佳,无法带动国内期价上涨或保持稳定。

因此,国内油脂短线会处于偏弱震荡的格局,在这样的背景环境下,节后豆棕价差或将难以继续回落,保持着高位震荡,甚至上升至1400一线。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。