传统“金九”已至尾声,但传统旺季并未像往年一般“姗姗来迟”。9月开端,厂家订单相较略有增加,常规品种库存也在逐渐减少。10月纺企行情能否走暖,还是得关注常规品种销量如何。

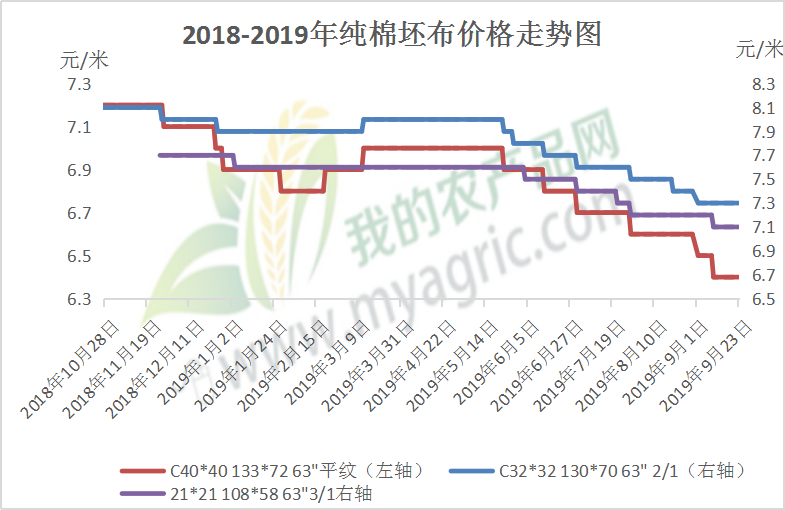

图1 2018-2019年纯棉布价走势图

常规品种低价、量大,市场上大部分纺织企业都有涉及,常规品种走货慢与快可直接理解为市场行情的淡与暖。 据我的农产品网了解,金“九”开端,市场行情无明显回暖迹象,但厂家订单略有增加,布价依旧处于低价状态。对于有一定规模的纺企来说,接单是较为顺畅的,其源于厂家迫于库存压力,常规主打品种一度低价促销;同时市场布价混乱,其他厂家也纷纷下调价格积极出货,导致走货短期大幅增加。其中纯棉纱卡类坯布出货顺畅,部分厂家无现货排单生产中;纯棉32支和40支坯布走货有缓有快。总的来说,纯棉坯布走货速度两级分化明显。

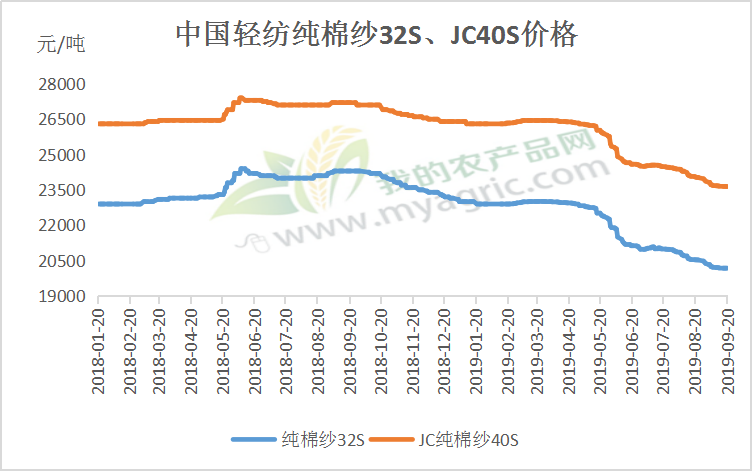

图2 2018-2019年纯棉纱32S、J40S价格走势图

由上图可知,纯棉纱纱价自5月开始就呈现下滑趋势,纱线价格达到近两年新低。据我的农产品网了解,纯棉纱市场行情平稳运行,厂商报价大多低价持稳,当前高配环纺C40S报价在21800-23200元/吨,纯棉32s主流报价区间为20800-22800元/吨。近期纯棉精梳32s、40s以及气流纺纱线市场需求热度尚可,其他常规品种交投氛围一般,整体库存小幅下降。因此,纯棉纱整体市场成交量略有增加,部分常规纱线库存压力逐渐,但对于行情回暖还是有待观望。

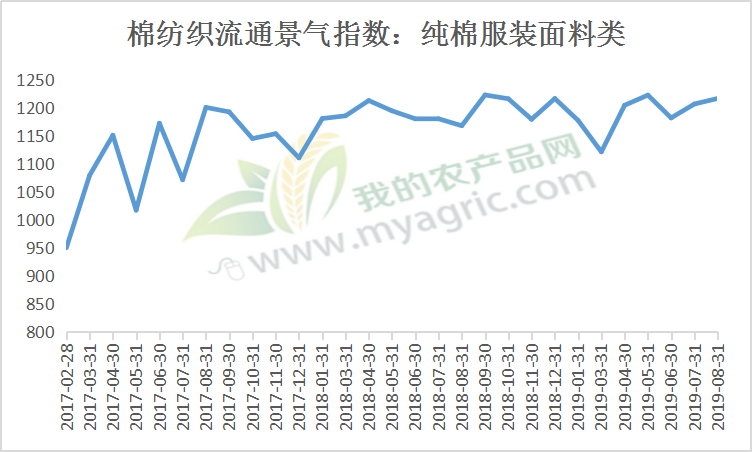

图3 2017-2019年纯棉服装类棉纺流通景气指数

由上图可知,8月份纯棉服装面料类棉纺织流通景气指数收于1217.25点,环比上升0.824%;纺织市场行情局部推升,内需订单环比略增,市场营销环比推升。据悉,近期纯棉厚织、弹力面料需求确有震荡上行走势,且“金九”旺季作为纺织人士期待已久的紧要关口,纺织行情确实为纺织人士打了一针“兴奋剂”,内销市场订单明显优于外单,厂家现是积极备战冬季结余订单和明年春秋期单,这波势头或将会拉动下月纯棉面料的流通景气指数。

总的而言,不管是上游纯棉纱还是纯棉坯布市场,走货速度都出现明显两级分化;部分规格有些区域走货顺畅,其他依旧平平,整体库存略有下降。“金九”订单确有改善,“银十”市场将有盼头。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。