7月中旬已至,坯布市场依旧不温不火,与去年同期相比着实冷清。现阶段厂家价格战优势不明显,贸易商本着“宁可错过不可犯错”的原则迟迟不下单,纺织市场已经到了跌无可跌的地步,织造厂生产经营尤为艰难。而股市有云“五穷六绝七翻身”,这句话能否应验在纺织市场,就目前市场行情来看,或许有些许渺茫。

景气指数下滑 经营状况不容乐观

表1 管理者指数一览表

表2 商户指数一览表

注:指数包含正向指数和反向指数,商户成本费用指数和库存指数是反向指数,其余均为正向指数。正向指数是指当指数超过50,说明经营状况乐观,数值越大越乐观。反向指数是指当指数超过50,说明企业压力减小,数值越大压力越小。

从表中可以看出,自传统旺季以来,纺织行业管理者和商户各项指数整体处于下降趋势,且指数均处于50以下,表明企业的经营状况较为悲观。其中经营总额、物流发货量、客流量指数下滑较为明显,指数均下降7以上,体现纺织服装行业景气度愈加不佳。同时综合成本费用指数作为一项反向指数,虽然一直处于50以下,但是6月相对于3月来说,其指数上调1.22,说明后续成本费用在有一定程度的减少,企业压力稍有缓解。据我的农产品网了解,纺织服装行业由于受宏观大环境影响较深,其内外销市场表现均不如以往预期,淡季提前来临,纱厂和布厂为了维持生存经营,大批量低价抛货出售,以此来缓解资金周转问题。6月份,各项指数均出现了一定的下滑,市场管理者与商户对七月的预判普遍为进一步扩大淡季,经营情况持续偏淡。

布价持续走低 利润微薄

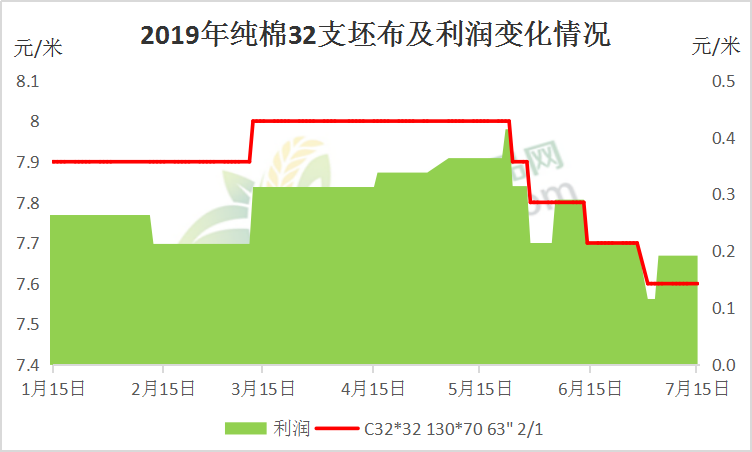

图1 2019年纯棉32支坯布及利润变化情况

由上图所示,自5月份以来,我国纯棉32支坯布价格持续处于下滑通道,且跌至年前抛货价格,而其利润也整体呈现缩减现状,在7月初,利润最低值为0.12元/米。后期坯布利润调升至0.19元/米,主要在于纱厂销售压力大,对市场带有博弈的心态,将其纱价再次大幅度降价500-1000元/吨,以缓解库存压力。据我的农产品网分析,目前坯布市场交投清淡,淡季氛围依旧浓郁,织造厂家纯棉布出货速度不如涤棉,走货缓慢。今年上游纱厂受棉花和PTA价格大起大落,波动幅度较大,织布厂对原料的把控不到位,成本在一定程度上有所增加;下游印染订单不足,绍兴地区80%染厂并未开全,开工率基本在30%-60%左右,同时由于成本过高,部分染厂进行裁员,减少人工费用;终端品牌服装和家纺贸易商内外销订单不足,暂无大批量补库计划,部分中小型服装厂放假停产现象较为普遍,整体需求疲软。因此,在基本面支撑不足的情况下,其利润缩减亦是必然。

虽然目前国内宏观局势在一定程度呈现向好趋势,但是织造厂家订单依旧不足,库存高位,并未出现明显好转。因此传统的7月,或许不会成为纺织行业内的拐点。据我的农产品网所知,福建地区布行反应7月底-8月初或有服装订单出现,而服装订单通过布行再到坯布厂家具有一定的时间差,因此笔者认为坯布厂家最早在8月中下旬,其生产经营情况或将有所好转。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。