屋漏偏逢连夜雨,用来形容当前的棉市再合适不过了。近期,下游纱厂抛货清库开始逐见成效,全国纱线成品库存逐周下降,市场似乎暖意迎面而来,然而周二郑棉主连却急转直下,开盘大跌,再次迎来跌停。

郑棉意外暴跌 或在情理之中

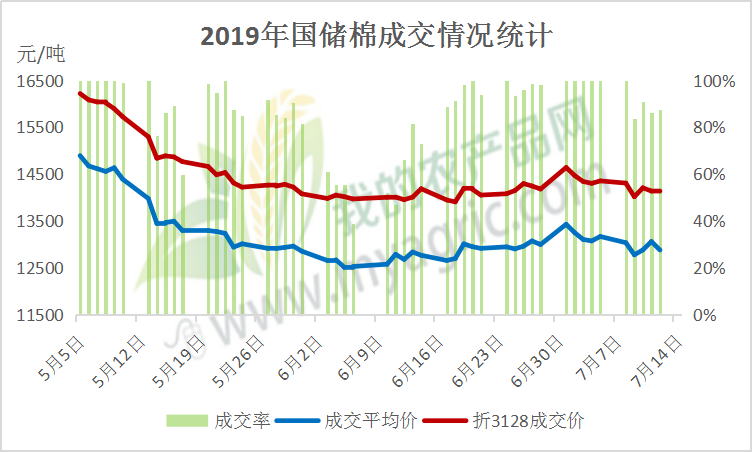

9日郑棉开盘震荡下跌,于13230元/吨位置跌停,第二日触及新低12755元/吨,本周郑棉主连跌幅超5.5%,截止10日白天收盘13125元/吨。此次暴跌虽说意料之外,但也在情理之中。上游棉花供给充足,下游消费低迷的局面难以支撑棉价,棉市延续弱势已经两月有余,外盘拖累是此次下跌的一个导火索,整个产业链的不景气是持续影响棉价的关键。

据我的农产品网分析,郑棉再次跌停主要有以下几个原因:

一是皮棉供应端压力难释。截至7月12日,本年度全国尚有约147万吨新棉未销售,全国新棉销售进度同比下降8.6个百分点;5-6月储备棉累计轮出数量约47万吨,目前约剩下53万吨尚未竞拍。除此之外,郑棉期货仓单仍有60多万吨尚未流出。据其他机构数据显示,截止5月底,2019年棉花商业库存352.81万吨,同比持续高位,国内供应端整体仍然充裕。

二是储备棉成交均价低位震荡。自5月竞拍以来价格一路下滑,5月底开启低位震荡模式。虽然上周成交均价有所反弹,但9日期货跌停当日成交均价12773/吨,较前一交易日下跌259元/吨,价格一夜回到解放前。

三是下游纱厂原料消费锐减。因布厂订单不足,纱厂纱线库存累积,限产减产屡见不鲜,生产即是库存。据了解,多数纱厂原料库存保持在两周到一个月,库存较同期减半。

四是前文所说的外盘拖累。随着内外棉联动性逐渐加深,美棉下跌,郑棉很容易受其影响随之下跌。美棉的动向关注对郑棉未来的走向预测较为重要。

图一、二 国储棉成交情况统计图

国外出口受阻 国内订单不足

受宏观面利好缺乏影响,加之基本面供应现状难改压力,终端纺织服装始终处于水深火热中。

受国际关系影响,原料棉花价格暴跌,随之棉纱价格也大幅下降,国外出口受阻,纺企库存压力加大。据了解,某大型纺织厂今年出口订单减少约20%。加之,国内经济形势偏弱,整体纺织需求较同期低迷,纺企国内订单也少之甚少,经营惨淡。

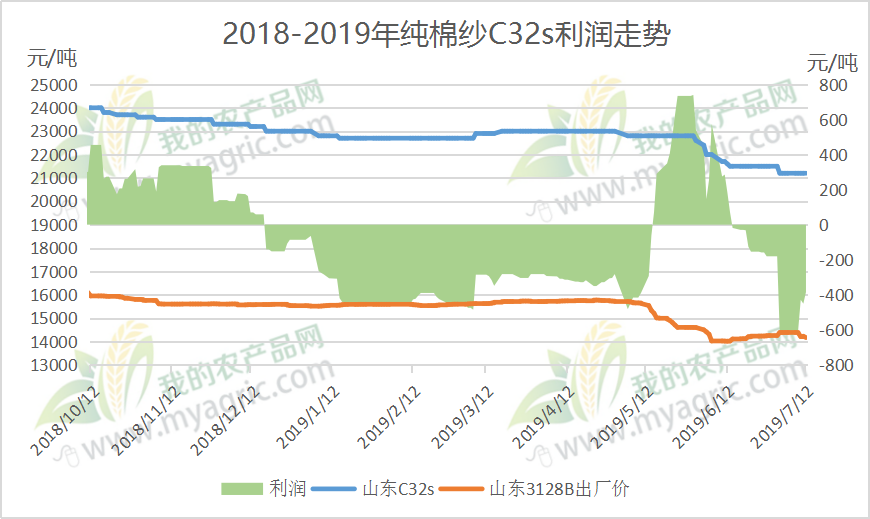

从图三可以看出,5月底以来,棉纱价格的大幅下落,使得纱线利润趋负,最低点达到600元/吨。据我的农产品网了解,12日山东3128皮棉出厂主流报价14168元/吨,山东郓城32s纯棉纱出厂主流报价21200元/吨,利润为-384.8元/吨。

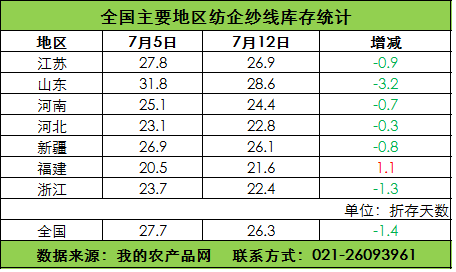

据我的农产品网统计,截止7月12日全国主要地区纺企纱线库存为26.2天,较上周减少1.5天,库存持续下降,下降幅度有所收窄。前两周下降天数分别为2.3天和2.8天。此次降幅收窄或跟原料棉花期货大幅下跌有关,市场信心再次受创。

图三 纯棉纱32S利润走势图

图四 全国主要地区纺企纱线库存统计图

总的来看,郑棉主连短期大幅拉升仍承压,一方面是供应端压力,另一方面是消费端压力。基本面上,无论是全球还是国内,皮棉供应仍显宽松,郑棉上行乏力。目前下游市场整体表现仍低迷,去库存仍是纺企目前重中之重的任务,以当前库存降幅来看,消费偏弱。

九十月份是纺织业的传统旺季,近期市场应重点关注下游原料备货情况,若纺企补库,届时将会对棉价形成支撑,反之,旺季不旺情形将会对棉价形成促跌作用。未来国际关系和美棉变化也是值得关注的重点。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。