经历了“黑五月”惨淡行情后,郑棉主连在继4个跌停板后止跌反弹,郑棉主力期货盘面维持在13500元/吨左右区间浮动,市场信心稍有提振。此时短暂的小憩,到底是暴风雨之前的宁静还是黎明前的黑暗,有待我们观瞻。自古以来,棉花素有白色黄金之雅称,昔日辉煌是否再度谱写,不禁引人深思。那么,先来看看当下棉市情况如何?

国储棉成交率回升

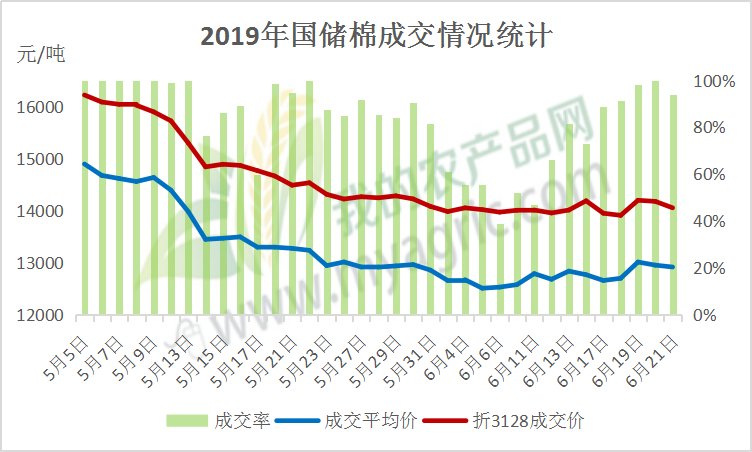

图1 2019年国储棉成交情况统计

截至6月24日,累计计划出库37.10万吨,累计成交31.19万吨,累计成交率84.07%,其中新疆棉成交16.35万吨,地产棉成交14.84万吨;成交最高价15930元/吨,最低价11530元/吨。从近周成交情况来看,国储成交率稳步回升,成交率已达到100%,下游纺企竞拍热情加大。由于外围宏观环境转好,两国首脑一通电话便扭转了国际尴尬氛围,市场投资人气回升,郑棉主力合约小幅反弹,纺企对国储棉采购需求提高。国储棉作为国内棉市的“定海神针”,有效调节了市场供应平衡,有效刺激下游纺企消费。近来市场也频繁出现国储棉轮入传闻,考虑纺企当前困境,减少市场皮棉供应,抬高棉价不利于当前纺企运营,笔者认为,新花上市之前轮入可能性不大。

商业库存同比持增

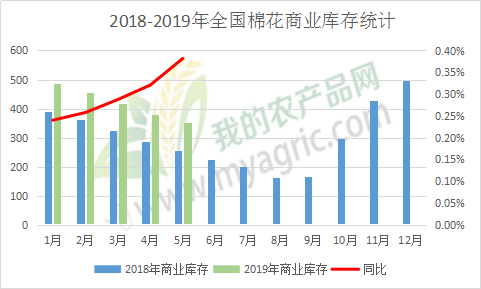

图2 2018-2019全国棉花商业库存统计

据我的农产品网调查,如图2,国内棉花商业库存仍处高位,今年上半年,国内棉花商业库存同比走高。5月份,全国棉花商业库存352.81万吨,去年同期255.35万吨,同比38.17%,迄今为止创下一个最高点。从数据表明,当前国内棉花商业库存居高难下,仓库胀库明显,新疆仓库压力更是不容小觑。据了解,疆内仓库仍有近200多万吨棉花尚未移库,仓库“棉满为患”,随着19/20年度新疆棉即将上市,疆内棉花销售难、移库难问题也是难解之谜。而按照每月70万吨棉花消费量来看,距离新花上市不到3个月,当前商业库存基本饱和,更不存在所谓的缺口论,从供给端来看,棉市压力不减。

纱线库存走高

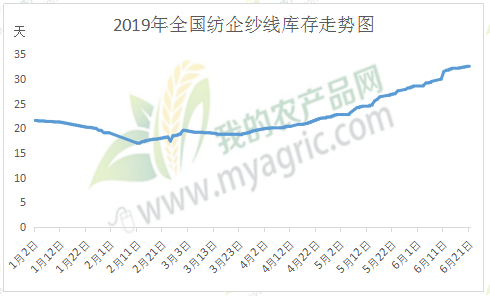

图3 2019年全国纺企纱线库存走势图

再看下游纺企情况,如图3,2019年全国纺企纱线库存持续走高,库存压力难以释放。据我的农产品网了解到,截止6月21日全国主要地区纺企纱线库存为32.8天,较上周增加0.6天,库存处于较高水平;一方面受累于宏观环境矛盾凸显,出口订单减少,外单流失严重,内需消化不足。另一方面上游价格支撑无力,纱线跟随原料疲软态势持续走跌,业内人士买涨不买跌心态浓郁,下游纺织成品库存压仓,消费需求疲软所致。

综上所述,目前国储棉供应充足,国内棉花商业库存持续高位,棉花供应端表现宽松;下游纺企纱线累库,终端成品订单疲软,消费动力不佳,当前棉市环境紧张,供需矛盾难以释放。6月28日,日本G20峰会即将拉开序幕,两国经贸关系走向备受业内人士关注,但按照惯例来看,明朗开阔的外围宏观环境或将是一条可持续探索的道路。下游纺织企业理应未雨绸缪,重新探索企业发展之道,自主创新、产业升级、产品提质。路漫漫其修远兮,后期棉市还有期待。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。