一、玉米原粮价格上涨态势明显

本周(4月22-26日),国内玉米价格涨跌互现。由我的农产品网监测,4月19日全国玉米现货价格指数为1870,周环比上涨17,涨幅0.91%。

本周东北玉米总体价格有小幅上调,余粮不多。贸易商大多逢高出货,部分有惜售心理。现主要的价格支撑点是东北一次性收储以及国储拍卖的传闻,对玉米现货价格有一定利好。而华北地区,玉米收购价格一度震荡调整,基层手上几乎已无粮源,贸易商定价权更高,深加工企业只能提高价格刺激到货量,华北库存连续三周一度走低。其中山东玉米周涨幅涨跌互现,寿光金1898元/吨,较上周下调12元;源发1970元/吨,较上周上调40元;金汇1910元/吨,较上周上调20元;骊骅1870元/吨,较上周上调20元;陕西内蒙同样粮源见底,价格上涨20-40元/吨;东北产区涨幅在10-60元/吨,其中龙凤1710元/吨,较上周上调30元;吉林燃料乙醇1690元/吨,较上周上调60元。

二、玉米淀粉:东北大厂报价大幅下调市场心态偏悲观

本周玉米淀粉价格涨跌互现。截止26日,山东地区淀粉主流报价2400-2450元/吨,价格较上周五上调10元;河北地区玉米淀粉主流报价2390-2400元/吨,价格较上周五上调30元;吉林地区玉米淀粉地销主流报价2230-2350元/吨,价格较上周五下调90元;黑龙江地区玉米淀粉地销主流报价2230-2270元/吨,价格较上周五持平。

本周玉米淀粉价格涨跌互现,华北地区玉米淀粉报价上调10-30元/吨,东北地区由于中粮报价下调,主流报价下调90元/吨。华北地区前期报价维持低位,放量接单,且受玉米价格上行所带动,成本提高厂家挺价心态亦有所增强,故而报价小幅上调。但据了解,华北地区淀粉价格上调后下游采购积极性不高,新签订单情况较差。

而东北地区报价下调主要是由于厂家库存压力较大,前期累积库存并未得到有效消耗,为减轻库存压力,个别企业调整报价以吸引成交,锁定订单。整体而言,淀粉市场供需宽松格局依旧未得到有效改善,华北、东北地区库存皆处于高位。

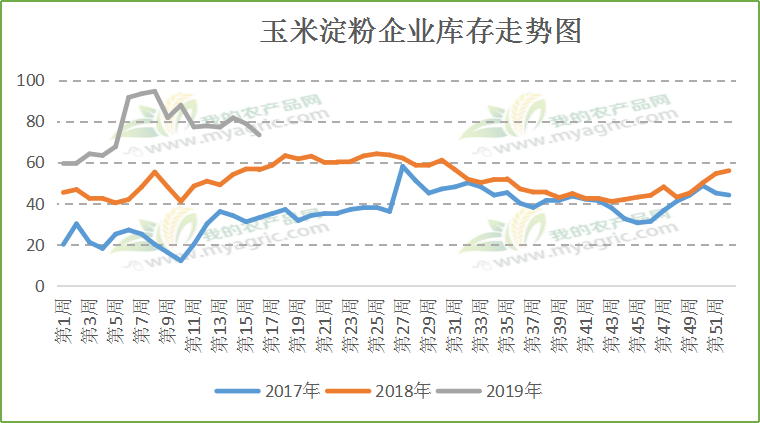

三、开机率上调,库存逐步下降

根据我的农产品网对全国65家主要玉米淀粉厂家开停机情况调查数据显示,2019年第16周(4月15日至4月21日)全国玉米加工总量为68.89万吨,实际开机率为75.70%。预估2019年第17周(4月22日至4月28日)全国玉米加工总量为69.85万吨,预估开机率为76.75%,较上周上调1.05%。

本周开机率上调,变化主要集中在河北、东北等地,具体表现为:骊骅上周减产两日,本周恢复生产;元成上周减产两日,本周已恢复生产。且安徽、河北、山东等地部分小厂已恢复生产,淀粉市场供应充足。

库存方面:根据我的农产品网对全国66家主要玉米淀粉厂家的最新调查数据显示,2019年第17周,截止4月24日玉米淀粉企业淀粉库存总量73.3万吨,较上一周减少5.5万吨。本周淀粉库存下降较为明显,主要表现为河北、东北、内蒙等地。目前玉米淀粉企业库存量依旧维持高位,但由于前期低价位合同签订情况较好,且玉米价格上行下游心态有所改善。从库存走势图来看,近期库存并未再攀升,且呈小幅下降态势。

另一方面从库存结构来看,现下游终端及中间环节普遍备库意愿较低,库存量较少,玉米淀粉现货库存集中在上游企业。玉米价格上行或能提振下游及贸易环节阶段性补库需求,去库存速度加快,淀粉现货市场或将迎来转机。

后市预判:整体而言,玉米淀粉现货供需格局依旧较为宽松,市场行情呈偏弱态势,高库存及高开机率抑制淀粉上行空间,部分大厂或因受高库存拖累下调报价。但从成本角度而言,玉米春耕在即,目前产区基层种植户余粮已经见底,并且产区整体余粮低于往年。终端库存不高,市场余粮整体集中在中间环节。尽管近期非洲猪瘟疫情以及进口端扩大传闻等利空持续施压,但在进口政策未落地之前,终端企业低库存,以及中间贸易商挺价心理,预计短期内玉米价格易涨难跌。成本支撑下,玉米淀粉价格下跌空间有限。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。