小麦价格持续小幅上

依旧受可供流通的小麦数量越来越少影响,麦价获得有利支撑,短期麦价易涨难跌,但该行情持续时间及上涨空间仍需关注粮源供应和下游购销力度之间的博弈。

随着主产区新麦收购时间的推移,流通市场粮源数量大幅减少,国家粮食局统计数据显示,截至8月25日,主产区各类粮食企业累计收购小麦6380万吨,同比增加558万吨,超过去年托市总量。政策收粮势必提振小麦价格。

与此同时,考虑到价格因素,国家临储小麦成交情况一定时间内仍将维持低迷态势,截至8月23日,国家临储小麦拍卖投放249.8万吨,全部流拍,这是连续第二次流拍,今年第三次流拍。市场预计,当前国家临储小麦拍卖底价依旧过高,进入市场相对困难,政策性小麦拍卖短期回暖不易。因而,国内粮源供给主渠道仍将来自于流通市场的新麦。但随着小麦大量加工使用,其阶段性的区域采购难度将明显加大。预计9月份在下游需求阶段性好转的提振下,流通市场粮源减少将继续推动质优新麦偏强运行,麦价底部重心仍将上移。

综合而言,受灾天气害影响,今年小麦质量、产量双双下滑,国内供应整体表现偏紧,从而持续支撑小麦价格,并且很有可能在中秋、国庆双节阶段突破之前年内的高点价格。

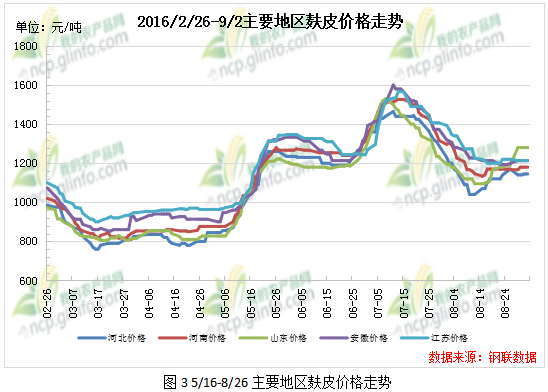

麸皮行情偏稳,局部窄幅震荡

本周麸皮价格窄幅震荡。山东地区麸皮行情稳偏强,虽然个别企业麸皮价格有所下调,麸皮价格偏强走势是本周山东地区麸皮行情的主基调。河北、江苏地区麸皮价格本周表现偏弱,出现10-50元/吨的下滑。其他主要地区麸皮价格基本稳定。截止2日,益海粮油河南地区各厂报价1150-1200元/吨,与上周五持平。主要地区目前山东、河北、河南地区麸皮主流价格在1140-1200元/吨区间,安徽、江苏地区主流价格在1140-1260元/吨区间。本周主要地区麸皮价格见表2,年初至本周的麸皮价格走势见图3。

从当下麸皮市场的整体供需结构来看:供应方面,面粉需求逐渐增长,面企开机有所增加,但是不够明显,只要由于:1、目前下游需求增长缓慢,制约开机;2、小麦价格持续走高,面企制粉成本增加,麸皮等副产品产量有限,制粉厂基本随产随销,所以整体麸皮供应现处偏紧状态。需求方面,养殖需求步入传统的高峰阶段,但就目前而言,需求增长速度较缓,与前期相比涨势不够明显,从一定程度上制约麸皮价格的涨势。所以整体表现相对稳定,局部地区价格有所震荡。

预计下周面粉企业会受中秋、国庆双节带动,开机或进一步好转,麸皮供应压力适量缓解,所以利空麸皮价格。但是随之天气转凉,麸皮存储难度减小,下游备货随之增加,整体需求或有所好转,一定程度支撑麸皮价格,但考虑到需求增长速度较缓,其支撑力度有限,预期下周麸皮供需面波动不大,整体行情以稳定偏弱为主。

次粉整体稳定

本周次粉行情整体稳定运行。截止本周五,益海粮油河南各厂次粉价格1500-1530元/吨,价格持稳。目前主要地区3.0-3.5灰份次粉主流价格在1500-1700元/吨。具体价格详见表3。

本周次粉行情整体波动较小,主要是供需面较均衡。从供应来看,面企标粉产量能够满足下游购销。需求面来看,下游问价及提货数量虽有增加但不明显,所以本周次粉整体行情稳定偏强。但受麸皮震荡行情影响,预计下周次粉行情或窄幅调整趋势。

标粉价格上涨或持续偏强运行

本周标粉价格呈现稳偏强态势。截止2日,益海粮油河南各厂1.5灰份标粉报价2150元/吨,较上周上涨20元/吨。目前主要地区1.0-1.5灰份标粉主流价格2150-2440元/吨。具体价格行情见表4:

本周标粉延续上周小幅上涨趋势,但是涨幅和区域有所减小。主要是下游继续少量补货,需求回暖导致面企库存降低,甚至少数面企标粉已经缺货,从而提振标粉价格,预计下周标行情持续稳中偏强。

(ncp.glinfo.com农产品事业部编辑,未经许可,请勿转载)