受海外疫情加重影响,市场忧虑重燃,12月22日大宗商品基本全线飘绿,震荡上行一月有余的郑棉也开始大幅回调,主连收盘价在14535元/吨,跌420,跌幅3.2%。棉花上行趋势虽被打破,但长期来看上涨仍有机会,近两日05主力合约也反弹到14790元/吨。棉花年前是否有望再破万五,冲刺今年最高位15305元/吨?

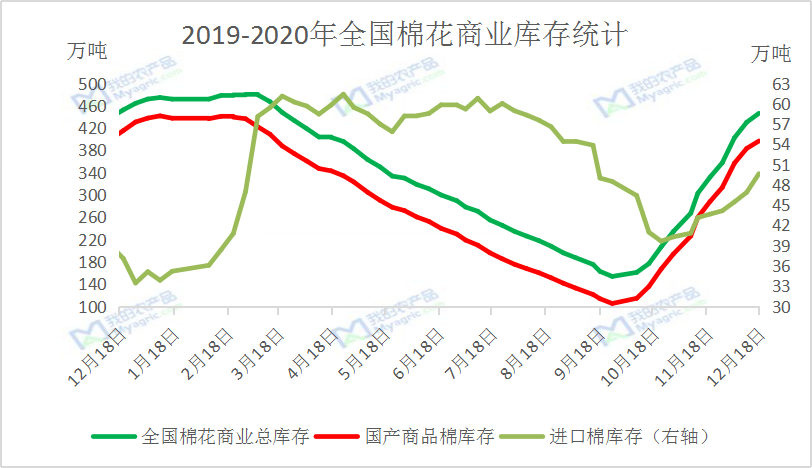

棉花商业库存同比持平略减

棉花商业库存自九月底新棉上市以来,连续三月大幅增加,其中11月份增幅最高达60.45%,较去年同期增幅增加4个百分点。据我的农产品网跟踪统计,截止2020年12月18日,全国棉花商业库存446.21万吨,较上月环比增加114.41万吨(增幅34.48%),较去年同比减少6.17万吨(减幅1.36%),商业库存压力小于去年同期。

据国家统计局公布的数据显示,2020年全国棉花总产量为591.0万吨,比2019年增加2.1万吨,增长0.4%,国内产量变化不大。其中新疆棉花产量516.1万吨,比上年增加15.9万吨,增长3.2%,占全国的87.3%,较上年提高2.4个百分点。

目前2020/21年度棉花仍处于集中上市期,截止到2020年12月23日,全国皮棉累计加工总量约473万吨,同比增长2.38%,其中新疆地区皮棉加工量463万吨,内地地区皮棉加工量10万吨,预计后期商业库存或小幅增加,但压力大概率低于同期。

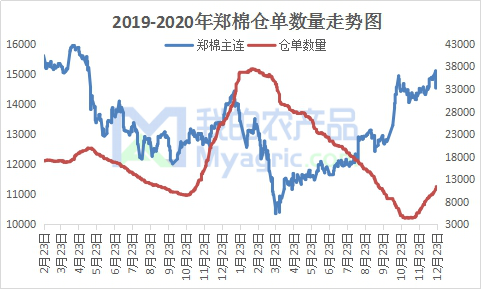

郑棉仓单同比大幅下滑

2020/21年度新疆棉加工公检已进入中后期阶段,不同于去年的是,今年注册仓单数量较去年同期大幅下滑。据我的农产品网统计,截止到2020年12月23日,郑商所棉花仓单注册数量11383张,加上有效预报3209张,总共14592张,合计58.368万吨棉花,较去年减少13808张,约55.232万吨棉花。

今年导致仓单大幅下滑的原因,主要有三个:一是市场普遍认可的2020/21年度新疆棉指标较差,以北疆机采棉表现突出,颜色、长度、强力数值较往年明显下降;二是新棉整体加工成本较高,注册仓单套保利润空间不大;三是期现公司以及棉花贸易商等采购基差报价坚挺,采购进度慢于同期。

目前疆内新棉加工公检进度约8成左右,交割库的优质资源基本已注册仓单,剩余资源多为监管库或是难以注册仓单,整体来看,仓单数量对盘面的压力不会太大。

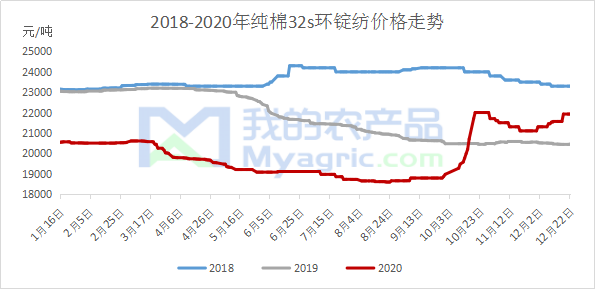

纱线价格走高 成品库存下降

据我的农产品网12月24日数据显示,纯棉纱32s环锭纺均价在21931元/吨,较月初上涨625元/吨。这是继10月份以来的第二次趋势性行情回暖,部分纱支品种涨价幅度超过1000元/吨,其中家纺产品走货紧俏,部分厂家表示订单可排到一月份。虽然棉花价格近期下滑幅度较大,但对下游纱价影响有限,目前厂家常规纱支报价坚挺。

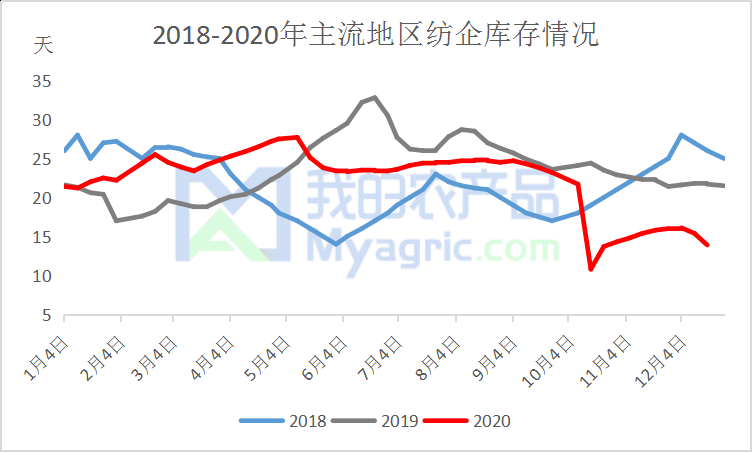

因市场家纺及春夏订单的集中下达,纺企接单顺畅,且贸易商看涨后市积极囤货,个别纱支品种出现断货现象,库存紧张。据我的农产品最新调查数据显示,截止12月18日,全国主要地区纺企纱线库存为15.4天,较上周下降1.5天,环比下降9.7%,同比下降36%,纺企纱线库存连续两周下滑,保持低位运行。

综上所述,从供应端来看,国内产量基本定型,较同期变化不大,仓单数量较同期大幅减少,盘面压力较小;从需求端来看,下游价格已恢复至疫情水平,纺企按单生产,成品库存压力较轻。近期棉价受国外疫情事件影响大幅下滑,但持续时间有限,利空消化迅速,市场对后期疫苗接种工作大范围展开仍存希望,疫情过去只是时间问题,棉价向上仍有空间。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。