四月开局,连粕主力合约大幅下挫,失守3000点,随后跌破了2900一线,可谓节节后退,期现价格一跌再跌。三月份一路高涨的豆粕曾一度被称为农产品中的“黄金”品种,为何于四月份跌下神坛?在大豆、豆粕库存持续多年低位形势下,豆粕将何去何从?

四月USDA报告多空共存巴西对华出口增加

美国农业部(USDA)周四公布的4月供需报告显示,美国2019/20年度大豆年末库存预估为4.8亿蒲式耳,3月预估为4.25亿蒲式耳,上调幅度大大高于预期。虽然是下调了巴西和阿根廷的产量预估,但是增加了巴西大豆出口,同时上调中国大豆进口预估100万吨。另外三月底USDA报告显示,美国2020年大豆种植面积预估为8351万英亩,较上年的7610万英亩增加9.7%。总体上,全球大豆供应前景仍较宽松。

另一方面巴西外贸部的报告显示,3月份巴西对华出口大豆881万吨,同比增长52%。据船运机构WilliamsShipping公司的数据显示,巴西港口4月份将出口至少780万吨大豆,其中近半的大豆将装运到中国。按照巴西大豆运往中国所需时间是40到50天计算,四月下旬开始到港会陆续增加,五月份甚至有近1100万吨大豆到港,这么多大豆到货后,有助于缓解国内偏紧的库存压力,供应将大幅增加。

国内方面,4月9日中储粮总公司又向中粮集团发放了50万吨国储大豆,用于商业压榨。这是中储粮今年向中粮分配100万吨国储大豆库存的第二批,虽然50万吨只能用来填补大豆到货延迟造成的供应缺口,对短期供应紧张的局面难有大的改善,但是表明了国家对市场的宏观调控作用。

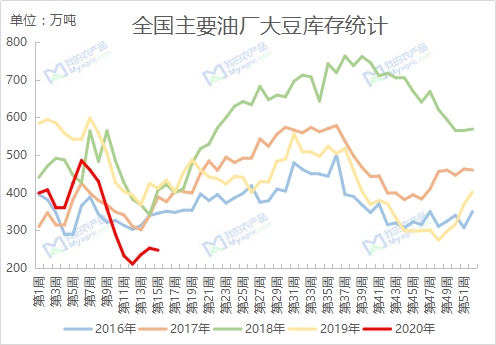

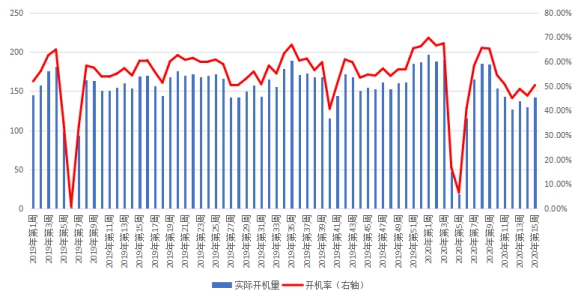

国内大豆库存拐点出现 油厂开机率有望回升

国内内供应方面,据海关数据,1-2月份进口大豆1351.4万吨,3月份我网统计大豆实际到港450.5万吨,进口量偏低,导致大豆库存持续下降至五年来新低水平。但是,我的农产品网对国内111家主要油厂调查显示,2020年第16周,全国主要油厂大豆库存为246.86万吨,较上周增加17.15万吨,增幅7.29%,大豆库存已连续三周上升,第16周(4月13日至4月19日)国内大豆压榨预计为164.45万吨,开机率为58.32%。据了解四月份大豆到港预计670万吨,五月份到港预计1100万吨。随着后续到港的增加,大豆库存紧张的局面也将有所缓解,油厂开机率也将有所回升,豆粕库存持续多年低位的局面也将改善。

全国主要油厂大豆库存

全国主要油厂开机率调查

“非瘟”疫苗尚未成功上市 生猪产能恢复需要时日

需求方面,近两周豆粕现货成交量明显下降,其中现货成交30.82万吨,基差成交69.13万吨。今年以来,生猪产能正在呈现逐渐恢复的状态,国家多方措施鼓励生猪养殖,集团企业补栏积极性高涨,不过目前非洲猪瘟疫苗尚未出现,散户及中小企业养殖风险偏高,补栏复养积极性不高,再加上猪周期较长,产能恢复将是一个漫长的过程;另外受新冠疫情的影响,禽类补栏及水产投苗时间有所延后,短期内豆粕需求很难有大幅改观。

综上所述,2020年美豆意向种植面积高于去年,再加上2019/20年度大豆年末库存预估超预期上调,总体上全球供应前景仍将宽松。美豆短期仍将震荡运行,后续的天气因素、疫情发展是否影响劳动力等情况都会影响到实际播种进度及种植面积;国内方面,随着后续到港增加,大豆、豆粕紧张局面将有所缓解,现货价格或将承压回落。同时5-6月巨大的到港量将对未来豆粕现货价格造成潜在压力。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。