2018/19ФъЖШЃЌЮвЙњУоЗФжЏЪаГЁЛљБОЮЇШЦжаЗНУРЗНСНЙњЙњМЪЙиЯЕНјеЙЁЂЯТгЮШЅПтДцЧщПіСНЕудЫааЃЌзд4дТЗнПЊЪМЃЌУоЛЈЦкЯжМлИёвЛТЗЯТЛЌЃЌЕБЧАЦкЛѕЕЭЕувбДя11970ЃЌУоЗФжЏЪаГЁвбБЛвѕдЦС§ежЃЌЩЯЯТгЮЦкД§ЩЯеЧаФРэШевцУїЯдЃЌЕЋЕБЧАУоМлЪЧЗёвбПЊЦєЬЇЭЗжЎЪЦФиЃП

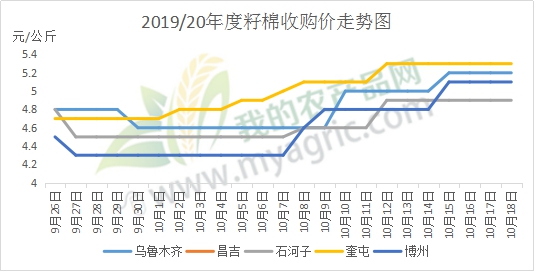

ЭМ1 2019/20ФъЖШзбУоЪеЙКМлзпЪЦЭМ

ДгУоЛЈУГвзЩЬМАМгЙЄЦѓвЕЕФЗДРЁРДПДЃЌФПЧАИїЦѓвЕЕФЗНЯђИаВЂВЛЧПЁЃЕБЧАЃЌББНЎзбУоМлИёвбЩЯеЧжС5.1-5.3дЊ/ЙЋНяЃЌФЯНЎзбУоБЈМл5.7-5.8дЊ/ЙЋНяЃЌДгЙњЧьГЄМйжЎКѓЃЌзбУоМлИёвЛТЗЩЯеЧЃЌЕБЧАЦЄУоелЫуГЩБОЃЌББНЎДяЕН12600-12700дЊ/ЖжЃЌФЯНЎГЩБОдМ13000дЊ/ЖжЁЃНЎФкзбУоЪеЙКМлвбЛљБОДяЕНдўЛЈГЇГаЪмЕФЩЯЯоЃЌВЙеЧПеМфЯСеЃЌдЄМЦ11дТЩЯбЎгаЭћЕєЭЗЯТааЃЌДгЖјЮЊУоЦѓСєГіМѕбЙЛњЛсЁЃ

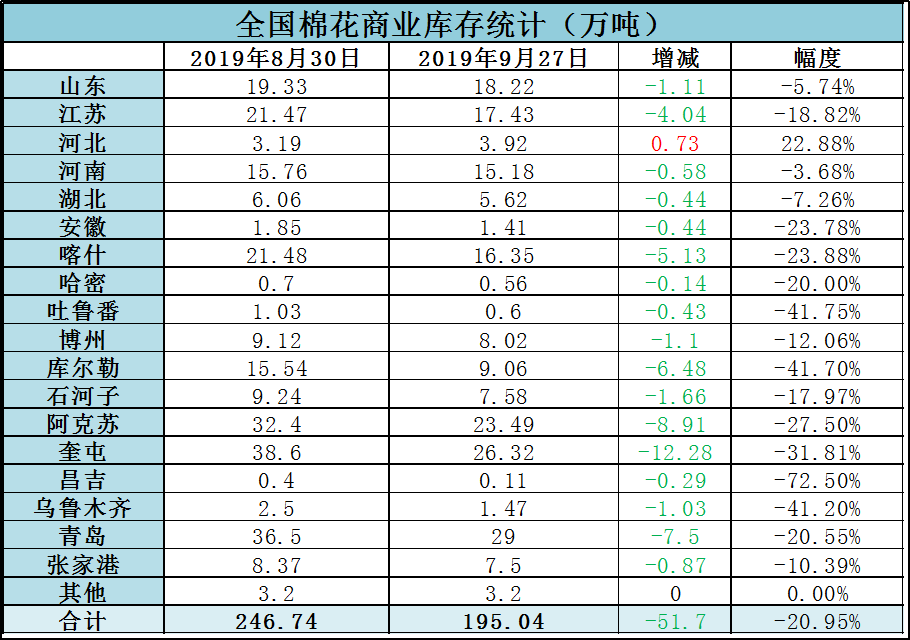

БэвЛ ШЋЙњУоЛЈЩЬвЕПтДцЧщПі

ДгПтДцРДПДЃЌНижС2019Фъ9дТЕзЃЌШЋЙњУоЛЈПтДцНЯ2018ФъЭЌЦкдіГЄГЌ60ЭђЖжЃЌЕўМгФкЕиПтГТУоМлИёгХЪЦУїЯдЃЌдЄМЦЖЬЦкФкЙњФкЗФЦѓШдвдЯћЛЏГТУоЁЂДЂБИУоЮЊжїЁЃОнЮвЕФХЉВњЦЗЭјЭГМЦЃЌНижС9дТЕзЃЌШЋЙњУоЛЈжмзЊПтДцзмСПдМ195ЭђЖжЃЌНЯЩЯдТМѕЩй51ЭђЖжЃЌЭЌБШШдИп75ЭђЖжЃЛЦфжааТНЎЧјФк43МвВжПтЩЬЦЗУожмзЊПтДцЮЊ155ЭђЖжЁЃВЛМЦШыаТУоЃЌГТУоПтДцЯћКФбЙСІвРОЩГСжиЃЌЙЉДѓгкЧѓОжУцФбвдЛКНтЁЃ

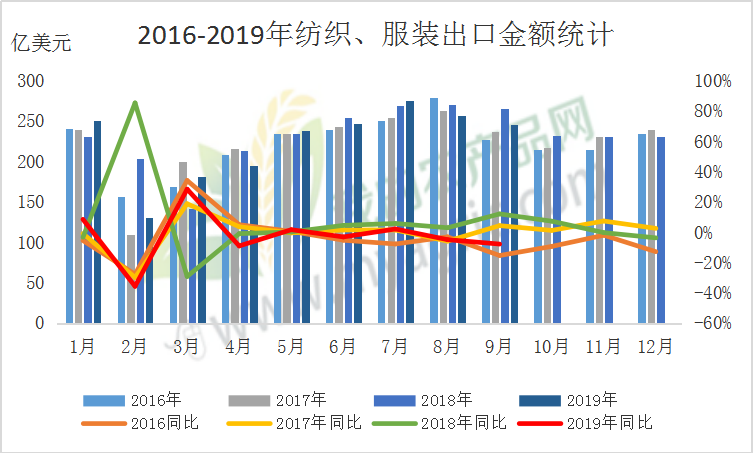

ЭМ2 жаЙњЗФжЏЦЗЗўзАГіПкЭГМЦ

ЫфЯждкЪЧН№ЧяЪЎдТЃЌЕЋЗФжЏЪаГЁдйФбЯдЯж“Н№ОХвјЪЎ”ОАЯѓЃЌФПЧАЗФЦѓЮЌГжЩњВњЃЌМЬајвдШЅПтДцЮЊжїЃЌдСЯВЩЙКЫцгУЫцТђЃЌФкашдіГЄРЇФбЃЌГіПкЗнЖюж№дТЫѕМѕЁЃ2019Фъ9дТЃЌЮвЙњЗФжЏЦЗЗўзАГіПкЖюЮЊ245.20вкУРдЊЃЌЛЗБШМѕЩй4.64%ЃЌЭЌБШМѕЩй7.85%ЁЃЦфжаЃЌЗФжЏЦЗЃЈАќРЈЗФжЏЩДЯпЁЂжЏЮяМАжЦЦЗЃЉГіПкЖюЮЊ97.646вкУРдЊЃЌЭЌБШМѕЩй7.88%ЃЛЗўзАЃЈАќРЈЗўзАМАвТзХИНМўЃЉГіПкЖюЮЊ147.55вкУРдЊЃЌЭЌБШМѕЩй7.83%ЁЃ2019Фъ1-9дТЃЌЮвЙњЗФжЏЦЗЗўзАРлМЦГіПкЖюЮЊ1774.40вкУРдЊЃЌЭЌБШЯТНЕ1.99%ЃЌЦфжаЗФжЏЦЗРлМЦГіПкЖюЮЊ891.585УРдЊЃЌЭЌБШЯТНЕ0.09%ЃЛЗўзАРлМЦГіПкЖюЮЊ1127.947вкУРдЊЃЌЭЌБШЯТНЕ4.74%ЁЃ

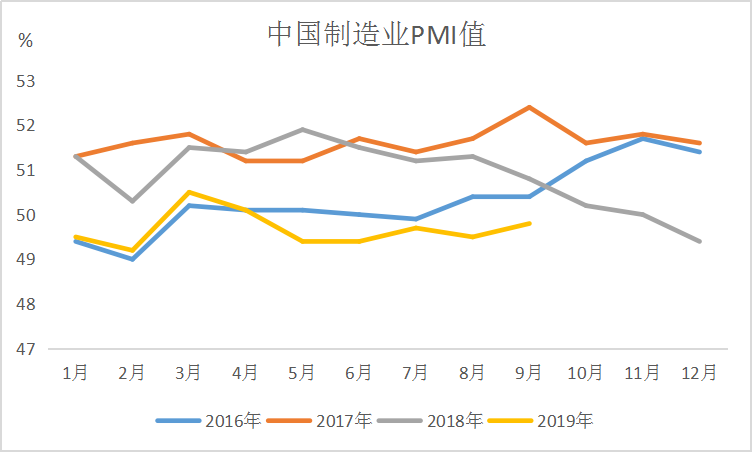

ЭМ3 жаЙњжЦдьвЕPMIзпЪЦ

ЫфЕБЧАжаЗНЧУЖЈгыУРЙњДяГЩЕФЕквЛНзЖЮавщЃЌЕЋдкЫЋЗНУЛга“ЧЉзжЛбК”ЧА,ЕЃгЧЕФОЏБЈЮоЗЈНтГ§ЃЌЕкЖўНзЖЮЛсЬИФмЗёШчЦкПЊЦєШдДцБфЪ§ЁЃЦфДЮЃЌ10дТ31ШеЭбХЗДѓЯоЦШНќЃЌгЂЙњЭбХЗЛђжиДДШЋЧђН№ШкЪаГЁЁЂЙЩеЎЪаМАЩЬЦЗЦкЛѕЁЃСэЭтЕБЧАЮвЙњPMIжИЪ§вбга7ИідТЪ§ОнЕЭгкПнШйЯпЃЌжЦдьвЕЪмДЫгАЯьНЯДѓЃЌУоЗФжЏаавЕЛжИДШдашвЊНЯГЄЪБМфЁЃ

УоЛЈЦфН№ШкЪєадЃЌзЂЖЈзпЪЦЪмЙњФкМАЙњМЪОМУгАЯьГЬЖШНЯжиЁЃЖЬЦкРДПДЃЌЮДРДМИжмЙњМЪЪаГЁгавЛаЉЛ§МЋвђЫиЃЌМлИёгаЭћБЃГждкИпЮЛЃЛДгГЄЦкПДЃЌУоЛЈдіВњЖјашЧѓЭЃжЭПЩФмЪЙжаЙњвдЭтЕФПтДцБЃГждкИпЫЎЦНЃЌЯћЗбжИЪ§ЕФЯТЛЌгАЯьУоЛЈЯђЩЯЪБМфМАПеМфЁЃДгОМУНЧЖШКЭЛљБОУцРДНВЃЌВЛЙмОУГЙиЯЕШчКЮЃЌУоЛЈЕзВПНЋдкНёФъЫФМОЖШЛђУїФъвЛМОЖШжўГЩЁЃ

Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊMysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ