据我的农产品网了解,粘胶短纤2017-2018年产能分别为405万吨、477万吨,截止目前2019年有效总产能为523万吨,且四季度仍有新产能投产预期,预计2019年全年新增产能将达60-80万吨。

近两年粘胶产业发展迅速,在产能的不断扩充的同时,市场也逐渐趋于标准化、合理化,但短时间内粘胶大量入市,终端市场份额有限、难以消化,加之宏观贸易环境动荡不定,粘胶价格便一泻千里。

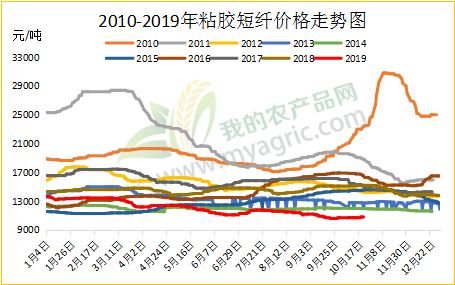

粘胶价格处于10年来最低位

图1 2010-2019年粘胶短纤价格走势图

据我的农产品网了解,截止2019年10月16日,粘胶短纤均价为10730元/吨,环比降低100元/吨,降幅0.92%;同比降低4410元/吨,降幅29.1%,同比大幅下降。且据不完全统计,当前价格已跌至“十年”来最低位。

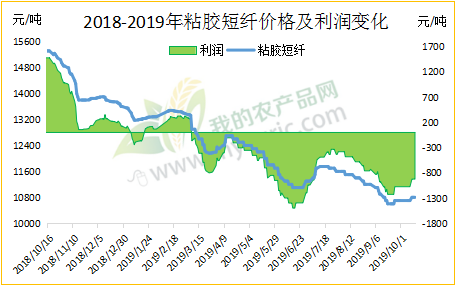

粘胶厂持续亏损

图2 2018-2019年粘胶短纤价格及利润变化

因加工成本相对固定,粘胶价格持续下挫便意味着粘胶厂利润的不断压缩。据我的农产品网了解,自2019年开春以来,粘胶理论利润水平持续为负,最高值为-1500元/吨;当前粘胶利润为-924元/吨,亏损额环比增加91.9%,同比增加162.5%。

而迫于持续亏损、库存积压、资金流压缩等一系列的压力,粘胶厂多采取限产、检修措施以挺价,低价促销措施以缓解库存和资金压力,但目前来看限产检修并未起到有效挺价效果,低价促销反而让粘胶陷入“亏损—降价—亏损”的死循环中。在此市场环境下,粘胶厂“订单落袋为安”心理更为强烈,但下游顺势压价,让价难换量现象在所难免,粘胶盈利能力越发不足。对当前粘胶市场来说,除了希冀于每30天左右的下游集中采购节点外,可以做的或许就是咬牙坚持。

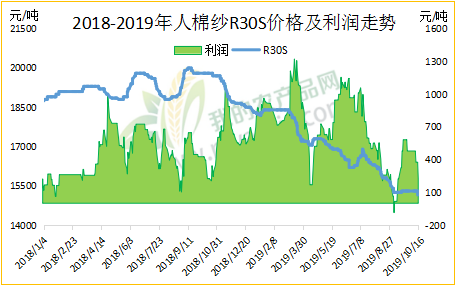

人棉纱现阶段行情难回温

图3 2018-2019年人棉纱R30S价格及利润走势

祸兮福之所倚,福兮祸之所伏。粘胶价格已然跌入谷底,但人棉纱与粘胶境况有所不同,其利润情况依旧保持在相对稳定的盈利水平之上,截止2019年10月16日,人棉纱理论利润为226元/吨,环比减少32元/吨,降幅12.4%,同比持平。虽然当前人棉纱纺企仍处在盈利水平之上,但目前整体环境仍不理想。

其一,成本支撑不足。粘胶短纤价格跌至10年来低位,且四季度仍有新产能投产预期,价格只会易跌难涨,难以对人棉纱形成有力支撑。

其二,宏观环境不理想。国际经贸关系跌宕起伏,贸易环境深受其害,人棉纱进出口贸易不容乐观。

其三,淡季迹象凸显,终端订单不足,纺企库存压力依旧。“金九不金,银十不银”,纺市旺季不旺,淡季更淡,终端织造厂需求不佳,订单稀少,对人棉纱买力不足,纺企纱线库存积压严重,现金流骤减,纺企心态普遍偏悲观。

故结合以上四点,目前人棉纱市场仍以利空占据主导,短期行情难有太大起色。

年内市场影响因素及预测

第一,季节因素。10月之后,双十一,圣诞节订单基本结束,纺市淡季只会愈来愈淡,订单缺失下,纺企库存压力只会更大,纱价恐难止跌势。

第二,宏观因素。今年全球需求疲软,贸易增长严重减缓,纺织品服装在全球消费增长乏力乃至快速回落;虽近期国际经贸关系有转好势头,但在未盖棺定论之前,市场走向仍难以判断。

第三,产业因素。年内原料端粘胶短纤投产预期依旧强烈,整体供大于求格局仍难改。人棉纱产量稳步增加,市场消化能力有限。

故综上所述,在季节、宏观、产业等多个利空冲击下,人棉纱价格年内或都将以偏弱下跌为主。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。