深秋九月,到了农产品丰收的季节。九月下旬疆内各大棉区棉花陆续采摘,籽棉纷纷上市,各大棉企也忙于新棉的收购当中。由于9月上中旬降雨、低温、冰雹等天气影响棉花的采摘和脱叶剂的喷洒,新年度新棉采收稍晚于往年。9月现货棉价趋于平稳,郑棉急涨急跌的行情也使得市场趋于谨慎,当下视线再次聚焦于——皮棉库存偏高、仓单压力加大、现货销售冷清、籽棉开秤价和收购。

籽棉开秤价低于棉农预期

图1 29日全国各地区籽棉价格汇总

据我的农产品网了解,如图一所示,内地籽棉价格在5.8-6元/公斤,衣分38%-40%,而新疆手摘棉籽棉价格为5.4-6元/公斤,机采棉价格为4.3-4.8元/公斤,衣分都为40%。全国各地区籽棉收购价格都低于棉农心理预期价,相比往年同期也是较低。受棉籽和郑棉期货下跌的影响,近期籽棉价格有所下调。预计国庆节后新棉将集中加工,现货供应压力将明显增加。

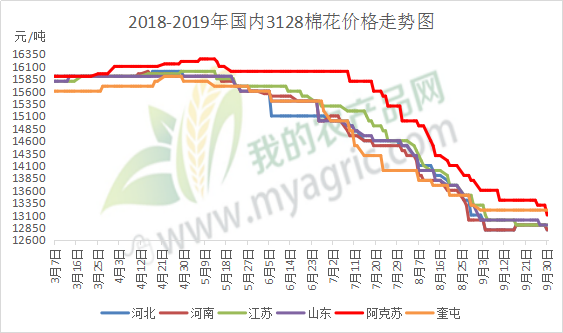

图2 2018-2019年国内3128棉花价格走势图

如图2所示,进入“金九”传统旺季,确实给棉市带来一丝善意,现货价格基本现货价格保持弱势维稳,除却喀什、阿克苏、库尔勒等地降幅较大,并未发生大起大落中“大落”的态势。据我的农产品网了解,2019/20年度国内棉花总产量预估616万吨,同比增长0.9%,新年度棉花丰产在即。截止到9月27日,2018/19年度国内商业棉花库存仍有约195万吨库存,加之轧花厂开始收购新花加工并且套保,因此,不论是现供应还是期货仓单都面临较大压力。

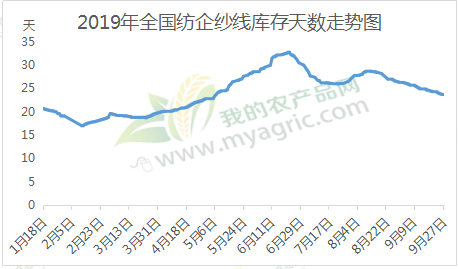

图3 2019年全国纺企纱线库存天数走势图

据我的农产品网统计,如图3所示,截止到9月27日,全国各地规模以上的纺企纱线库存天数为23.6天,较上周减少0.7天,库存继续下降,但下降幅度有所收窄。下游9月“旺季不旺”的市场基本结束,低价促销使得库存略有下降,但后续的订单乏力,棉纱市场前期短暂的回暖后再次步入弱势行情,部分纺企纷纷前往上海纱线面料展,需求新订单。

对近期来说,棉企目光都聚焦在新棉的收购、国家的轮入政策以及两大国的谈判走向。9月结束,即将迎来传统旺季“银十”,随之而来的是棉企集中收购加工新花,本就供大于需的棉花市场,加之下游消费未有太大起色,10月行情预计延续弱势。

总而言之,对于即将到来的新年度,传统旺季加新旧棉交替,随着不断减少的库存,阶段性的供需关系将会有些改变,但市场终将面临供大于求的2019/20年度。整体来看,下游需求仍是当前影响棉价的最主要因素,此外,中美双方十月谈判走向以及未来国家轮入政策也很大程度上影响棉价,预计弱势运行仍是未来棉花行情的基调。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。